Bindungsmodelle für Arbeitnehmer

Arbeitnehmer effektiv und effizient binden - ein Überblick

Mitarbeiter binden über direkte Leistungszusagen

Mit dem Ende von "Abfertigung ALT" ist den Unternehmen ein mächtiges Bindungsinstrument verloren gegangen. Bei Selbstkündigung hatte der Arbeitnehmer alle Ansprüche, bis zu einem Jahresbezug, verloren. Für Dienstverhältnisse welche ab dem 1.1.2003 neu geschlossen worden sind, gibt es das jetzt nicht mehr...

Doch was die wenigsten wissen: Über eine bAV lässt sich ein ähnlicher Effekt erzielen!

Das macht die bAV, auch für die Mitarbeiterbindung, zu einem sinnvollen Werkzeug im Personalmanagement - vom Kleinunternehmen bis zum Großkonzern.

Effektivität und Effizienz von Bindungsmodellen

Ein Bindungsinstrument ist EFFEKTIV, wenn es einer Selbstkündigung beim Arbeitnehmer zu derartigen Einbußen führt, dass die Hemmschwelle einer Selbstkündigung so hoch wie möglich ist.

EFFIZENT ist das Instrument dann, wenn es dem Arbeitgeber darüber hinaus vielleicht sogar günstiger kommt als eine Gehaltszahlung.

Eine gut konzipierte bAV-Lösung als Bindungsinstrument in Form einer leistungsorientierten Pensionszusage ist sowohl effektiv als auch effizient.

die direkte leistungszusage als bindungsinstrument für arbeitnehmer

Am besten bietet sich als Bindungsinstrument eine direkte Leistungszusage in beitragsorientierter Form an (beitragsorientierte Pensionszusage). Mehr zur direkten Leistungszusage erfahren Sie hier.

Der Arbeitgeber sagt dem Arbeitnehmer eine Pension in einer Höhe zu, welche sich aus dem Ergebnis einer Rentenversicherung (Pensionsrückdeckungsversicherung) errechnet in welche der Arbeitgeber monatlich einen Betrag in Höhe von EUR x einbezahlt.

Scheidet der Arbeitnehmer VOR dem definierten Leistungsstichtag (Empfehlung: reguläres Pensionsalter) aus, so kann vereinbart werden, dass in Hinblick auf die Ansprüche des Arbeitnehmers unterschieden wird aus welchen Gründen das Dienstverhältnis endet:

DURCH SELBSTKÜNDIGUNG, ENTLASSUNG ODER UNBEGRÜNDETEN AUSTRITT

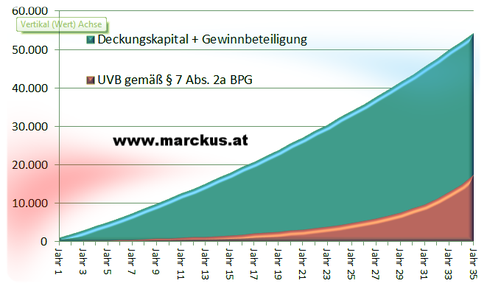

Es gebührt der gesetzliche Unverfallbarkeitsbetrag gemäß Betriebspensionsgesetz (§ 7 Abs. 2a BPG)

DURCH ALLE ANDEREN ARTEN DER BEENDIGUNG

Es gebührt ein Betrag in Höhe des aktuellen Kapitals in der Pensionsrückdeckungsversicherung.

Der gesetzliche Unverfallbarkeitsbetrag ist im Regelfalle bedeutend geringer!

TIPP: Integrieren Sie als Inflationsausgleich in die Zusage auch noch eine jährliche Anpassung des Versicherungsbeitrages gemäß eines Index oder einer anderen Grundlage. Verwaltungstechnisch noch einfacher ist es, einfach einen jährlich fixen Prozentsatz, beispielsweise 2,00 %, festzulegen. Ebenso sollte diese Indexierung oder Dynamik auch im jeweiligen Versicherungsvertrag mit dem Versicherungsunternehmen fix vereinbart sein.

Beispiel 1:

- Begünstigte Person mit Alter 30 Jahre

- Zusage beitragsorientiert auf Endalter 65

- Monatsprämie EUR 100

- Rente zu Beginn: EUR 86,43, 14 x p.a.

- keine Prämienindexierung vereinbart

In diesem konkreten Fall wirkt der Diskontierungszinssatz gemäß BPG aufgrund des geringen Alters der begünstigen Person besonders stark. Bei der beitragsorientierten Zusage ist die zugesagte Pension zu Beginn geringer (da lediglich Garantiewert aus der Rentenversicherung), und baut sich über die Jahre langsam auf.

Beispiel 2:

- Begünstigte Person mit Alter 54

- Zusage beitragsorientiert auf Endalter 65

- Monatsprämie EUR 1.500 (!)

- Rente zu Beginn: 411,67, 14 x p.a.

- keine Prämienindexierung vereinbart

In diesem Falle ist die begünstigte Person bei Erteilung der Pensionszusage um über 20 Jahre älter, dafür jedoch die Prämie wesentlich höher.

Beide Beispiele offenbaren im schematischen Diagramm anschaulich: Je nach Vereinbarung kann der "Verlust" bei Selbstkündigung sehr hoch sein, besonders in jüngeren Jahren. Somit kann dieses Instrument durchaus äußerst effektiv zu einer Arbeitnehmerbindung beitragen.

Positive Aspekte der dLZ als Bindungsinstrument für...

Arbeitgeber

- effektives Bindungsinstrument

- durch erleichterte Bilanzierungsvorschriften für beitragsorientierte Zusagen auch in großer Zahl einfach zu verwalten

- Geld ist, im Gegensatz zu anderen Formen der Gehaltszahlung, nicht gänzlich "weg"

- kann die Prämie berechtigt als Teil des gesamten Bezuges darstellen ("gut zahlender Arbeitgeber")

- keine Lohnnebenkosten für Prämienzahlung in die Pensionsrückdeckungsversicherung

arbeitnehmer

- Versteuerung tritt erst nachgelagert ein - für die Pensionszahlung oder aber etwaige einmalige Abfindung

- auch bei Selbstkündigung zumindest geringer Anspruch (im Gegensatz zur Abfertigung ALT)

- Zusatzpensionsaufbau auf "Arbeitgeberkosten"

- besondere Wertschätzung durch Wissen "dass man ihn/sie binden möchten"

- Leistung die er/sie sonst wahrscheinlich nicht in dieser Höhe erhalten hätte

TIPP: Bei der Gestaltung der Pensionszusagen als Bindungsinstrument sollte, um ein optimales Ergebnis zu erzielen, immer ein Spezialist beauftragt werden.