Betriebliche Kollektivversicherung (BKV) und Pensionskasse (PK)

Die begünstigte kollektive Lösung für die Arbeitnehmerschaft - ein Überblick

BKV und Pensionskasse ermöglichen, steuer- und abgabenbegünstigt für Arbeitgeber- und Arbeitnehmer, deutlich höhere Beiträge als beispielsweise die steuerfreie Zukunftssicherung. Dafür ist das Korsett aber etwas enger gestrickt und in aller Regel für den Arbeitnehmer keine gänzliche Steuerfreiheit, sondern eher eine Begünstigung durch Steueraufschub, gegeben.

Beide Varianten teilen sich wesentliche Bestimmungen, unterscheiden sich aber auch in wesentlichen Punkten voneinander. Pensionskassen sind eigene Unternehmen, die BKV wird von Versicherungsgesellschaften angeboten. Die Leistung, im Regelfalle eine lebenslängliche Pension, wird von der Pensionskasse oder Versicherungsgesellschaft DIREKT an die begünstigte Person (bzw. deren Hinterbliebene) erbracht.

Eine Variante ist weder besser noch schlechter als die andere Variante. Was für einen Arbeitnehmer "besser" ist, ist rein von dessen persönlichen Präferenzen und Risikoneigungen abhängig.

TIPP: Wir empfehlen, insbesondere größeren Arbeitgebern, den Arbeitnehmern die Wahl zwischen den beiden Modellen zu überlassen.

BKV und Pensionskasse - Gemeinsamkeiten

steuerlich begünstigter personenkreis

BKV und PK sind klassische Lösungen für echte Arbeitnehmer (also solche mit Einkünften aus nichtselbständiger Tätigkeit gemäß § 25 EStG), aber unter Umständen auch Vorstände. Die Arbeitnehmer stellen auch die mit Abstand wichtigste Zielgruppe dar. In Einzelfällen können auch Einzelunternehmer oder Geschäftsführer von GmbH`s mit Anteilen über 25 % (GGF) einbezogen werden, wovon wir aber aus steuerlichen Gründen unbedingt abraten. Für Vorstände oder GGF empfehlen wir eher eine direkte Leistungszusage.

arbeits- und vertragsrechtliche Grundlagen der BKV und PK

Einerseits ist eine Betriebsvereinbarung erforderlich, welche insbesondere den Personenkreis, die Beitragshöhe, die Einbeziehungskriterien usw. regelt. In Betrieben in denen kein Betriebsrat vorhanden ist, bedarf es Einzelvereinbarungen mit den Arbeitnehmern.

Andererseits bedarf es eines Vertrages des Arbeitgebers mit einer Pensionskasse ("Pensionskassenvertrag") und/oder einer Versicherungsgesellschaft ("BKV-Vertrag").

TIPP: Insbesondere Betriebs- bzw. Einzelvereinbarung sollten durchdacht sein, um unliebsame Folgewirkungen zu vermeiden, das gilt besonders für die Gruppenbildung (siehe folgender Punkt). Wenden Sie sich dazu vorzugsweise an Spezialisten.

gleichbehandlungsgebot und gruppenbildung

Besonderes Augenmerk ist auf die Gruppenbildung und die Gleichbehandlung zu legen. Es gilt der besondere Gleichbehandlungsgrundsatz des § 18 Abs. 2 BPG. Demgemäß muss eine "ausgewogene, willkürliche und sachfremde Diskriminierung ausschließende Beteiligung" ermöglicht werden (siehe dazu die Beispiele zur Gleichbehandlung bei der steuerfreien Zukunftssicherung).

Auch wenn die Formulierung etwas sperrig erscheinen mag, so ist eine saubere Formulierung im Regelfalle unproblematisch und erlaubt durchaus gute und sachliche Differenzierungen bei den Fragen wer etwas erhält, ab wann er oder sie es erhält und wieviel jemand erhält.

Die Gruppenbildung ist das UM und AUF einer guten BKV- oder PK-Lösung.

Definiton der Leistung - beitragsorientiert versus leistungsorientiert

BEITRAGSORIENTIERUNG

Die Höhe der Pensionsleistung, welche die Pensionskasse oder Versicherungsgesellschaft dereinst an die begünstigte Person, oder im Todesfalle an dessen Hinterbliebene, zu leisten hat, orientiert sich an der Höhe der vereinbarten und geleisteten Beiträge des Arbeitgebers (=Arbeitgeberbeiträge).

Da sich die Verpflichtung auf die Leistung eines Beitrages beschränkt, trägt das Veranlagungsrisiko und ev. auch das versicherungstechnische Risiko der Arbeitnehmer. Hier liegt auch der größte Unterschied zwischen Pensionskasse und BKV (mehr dazu finden Sie etwas weiter untenstehend bei den Unterscheidungen zwischen den beiden Varianten).

LEISTUNGSORIENTIERUNG

Die Höhe der Pensionsleistung, welche die Pensionskasse oder Versicherungsgesellschaft einmal zu leisten hat, ist fix vereinbart. Die vom Arbeitgeber zu leistenden Beiträge orientieren sich an dieser Pensionshöhe. Das Veranlagungsrisiko (und ev. auch das versicherungstechnische Risiko) trägt der Arbeitgeber.

In der Praxis dominiert mittlerweile eindeutig das Modell der Beitragsorientierung, deshalb beziehen sich die folgenden Infos auf dieser Seite ausschließlich auf ein beitragsorientiertes Modell.

TIPP: Wir empfehlen unbedingt ein beitragsorientiertes Modell, nicht zuletzt wegen der deutlich einfacheren Kalkulierbarkeit für den Arbeitgeber.

Maximale höhe der arbeitgeberbeiträge in die bkv oder pk

Die Höhe der vom Arbeitgeber geleisteten Beiträge kann verschiedentlich festgelegt werden. Besonders bieten sich an:

-

eine fixe Beitragshöhe (Beispielsweise EUR 100,00 im Monat) - mit oder ohne jährliche Valorisierungen, wie beispielsweise Bindung an den Verbraucherpreisindex, ein Verweis auf eine kollektivvertragliche Steigerung oder einer fixer Wert (beispielsweise 2,00 % p.a.)

- ein bezugsabhängiger Prozentsatz (beispielsweise 2,50 % vom jeweiligen Bezug)

Maximal sollten die Beiträge aber 10,25 % der Lohn- und Gehaltssumme der einbezogenen Arbeitnehmer nicht überschreiten. Bis zu dieser Höhe gelten die Beiträge für den Arbeitgeber auch als steuermindernde Betriebsausgabe.

TIPP: Um den Verwaltungsaufwand für alle Seiten weitestgehend zu reduzieren, empfehlen wir grundsätzlich fixe Beiträge mit vereinbarter jährlicher Valorisierung durch einen fixen Prozentsatz.

Besonders attraktiv für Bonusmodelle im Rahmen von Vergütungsmodellen ist die 2013 im Rahmen einer BPG-Novelle geschaffene Möglichkeit für hohe variable Beitragszahlungen. Mehr zu BKV/PK und Bonusmodellen finden Sie hier.

Arbeitnehmerbeiträge - prämienmodell und Sonderausgabenmodell

Bis zur Höhe der Arbeitgeberbeiträge (Ausnahme Prämienmodell - siehe dazu untenstehend) kann der Arbeitnehmer aus bereits versteuertem Einkommen sogenannte Arbeitnehmerbeiträge leisten.

SONDERAUSGABENMODELL

Nur noch möglich für Arbeitnehmerbeiträge welche bereits vor dem Jahr 2016 aufgenommen wurden und auch in diesen Fällen nur maximal bis zum Jahr 2020. Hier können die Beiträge noch als Sonderausgaben im Sinne des § 18 EStG in der Arbeitnehmerveranlagung zum Ansatz gebracht werden. Vom Sonderausgabenmodell raten wir aufgrund der steuerlichen Behandlung ausdrücklich ab.

PRÄMIENMODELL

Bis zu EUR 1.000 im Jahr möglich, auch wenn die Arbeitgeberbeiträge niedriger sind. Hier erhält man für die geleisteten Beiträge eine staatliche Prämie bis zu 6,75 % jährlich (Prämie: 2022: 4,25 %), welche von der Versicherungsgesellschaft oder Pensionskasse beantragt werden.

TIPP: Das Prämienmodell kann durchaus attraktiv sein und die Pensionsleistung spürbar erhöhen. Alternativ könnte aber auch, je nach Einkommenshöhe und Kollektivvertrag, eine Bezugsumwandlung über eine "Öffnungsklausel" die bessere Wahl sein (mehr zur Bezugsumwandlung über die Öffnungsklausel finden Sie hier).

steuern und abgaben bei arbeitgeberbeiträgen in eine bkv oder pk

Der Arbeitgeber erspart sich auf die geleisteten Beiträge die GESAMTEN Lohnnebenkosten, der Arbeitnehmer die Beiträge zur Sozialversicherung und die Lohnsteuer (Prozentsätze Werte 2024).

Ersparnis arbeitgeber

- Dienstgeberbeiträge zur SV: 20,98 % (bei Einkünften bis HBGL zur SV)

- Kommunalsteuer: 3,00 %

- DB und DZ: zwischen 4,02 % und 4,10 %

- Betriebliche Vorsorgekasse: 1,53 % (Dienstverhältnisse ab 2003)

GESAMT: bis

zu 29,61 %

Ersparnis arbeitnehmer

- Sozialversicherungsbeiträge: 18,07 %(bei Einkünften bis HBGL zur SV)

- Lohnsteuer: idR zwischen 20,00 % und 50,00 %

GESAMT:

bis zu 50,84 %

Die Ersparnis von den Lohnnebenkosten bewirkt aber auch eine geringere Beitragsgrundlage zur Sozialversicherung (wenn der Arbeitnehmer nicht ohnehin über der Höchstbetragsgrundlage, 2024 EUR 6.060 im Monat, verdient). Dies führt zu einer Minderung der Leistungen aus der gesetzlichen Sozialversicherung, insbesondere der zukünftigen Pension. Auf der anderen Seite hat der Arbeitnehmer aber natürlich die Pensionsleistung aus der BKV oder PK.

Auch hier offenbart sich eine WIN-WIN-SITUATION für Arbeitgeber und Arbeitnehmer. Wobei jedoch auch zu beachten ist, dass die Pensionsleistung aus der BKV oder PK für den Arbeitnehmer steuerpflichtig ist (siehe dazu den Folgepunkt).

Besteuerung von pensionsLeistungen aus der BKV oder pk

Leistungen aus einer BKV oder PK können, mit wenigen Ausnahmen (siehe dazu Folgepunkt), ausschließlich in Former einer lebenslangen Pension konsumiert werden.

Die Pensionen sind befreit von Sozialversicherungsbeiträgen (zum Vergleich: gesetzliche Pension 5,1 %) und werden 14 x p.a. erbracht (also mit zwei Sonderzahlungen analog der gesetzlichen Pension).

PENSIONSLEISTUNG AUS ARBEITGEBERBEITRÄGEN

Diese unterliegt dem normalen Lohnsteuertarif, wobei die 13. und 14 Pension als Sonderzahlungen gemäß § 67 Abs. 1 EStG grundsätzlich begünstigt mit 6 % versteuert werden.

PENSIONSLEISTUNG AUS ARBEITNEHMERBEITRÄGEN

Soweit diese aus dem Sonderausgabenmodell stammen, sind diese zu 25 % steuerlich zu erfassen. Resultierend diese aus dem Prämienmodell, so sind diese gänzlich steuerfrei.

Beachten sollte man natürlich, dass die Arbeitnehmerbeiträge bereits NACH Lohnsteuer in die BKV oder PK geflossen sind, die Arbeitgeberbeiträge hingegen unversteuert eingezahlt wurden. Für den Arbeitnehmer können sich, durch diese "Verschiebung" oder Stundung der Steuerlast durchaus Vorteile durch den progressiven Steuertarif ergeben.

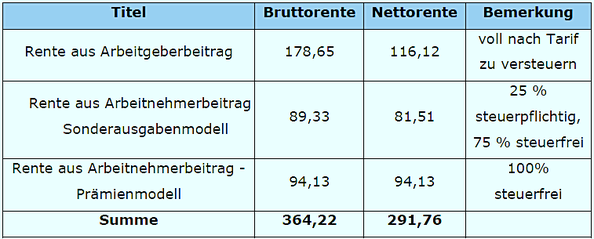

Beispiel einer Besteuerung einer PK- oder BKV-Pension:

Annahmen:

-

gesetzliche Pension EUR 2.500 mtl.

- Sonderzahlungen nicht berücksichtigt

- Arbeitnehmer erhält Pensionsleistungen aus Arbeitgeberbeiträgen und Arbeitnehmerbeiträgen aus dem Sonderausgaben- wie auch dem Prämienmodell

gemeinsame Versteuerung mit der gesetzlichen pension

Um für den BKV- und PK-Pensionisten den Aufwand so gering wie möglich zu halten und auch effizient zu gestalten, ist eine verpflichtende gemeinsame Versteuerung mit der gesetzlichen Pension vorgesehen (Ausnahme: die auf die BKV- oder PK-Pension entfallende Steuer ist höher als die gesetzliche Pension - dies ist aber in der Praxis so gut wie nie der Fall).

Versicherungsgesellschaft oder Pensionskasse überweisen die Pension an den Arbeitnehmer brutto für netto und melden die relevanten Daten an den Hauptverband der Sozialversicherungsträger. Die auf die BKV- oder PK-Pension entfallende Steuer wird sodann von der gesetzliche Pension in Abzug gebracht. Die gemeinsame Versteuerung tritt jedoch erst im zweiten bzw. dritten Jahr der Pensionszahlung ein - somit ist nur maximal in den ersten beiden Jahren für den Pensionisten ein Pflichtveranlagungstatbestand im Rahmen der Arbeitnehmerveranlagung gegeben.

einstellen, Aussetzung und einschränken der beitragszahlungen

Wenn dies in der Betriebs- oder Einzelvereinbarung festgelegt ist, kann der Arbeitgeber seine Beitragsleistungen einstellen (widerrufen) oder aussetzen (eine Zeit lang die vereinbarten Beiträge nicht bezahlen) oder einschränken (die vereinbarten Beiträge reduzieren). Auch sind andere im BPG normierte Bestimmungen maßgeblich.

Ein Widerruf bewirkt faktisch ein Ende der zukünftigen Beitragszahlungen in die BKV oder PK und ist nur dann möglich, wenn eine Aufrechterhaltung den wirtschaftlichen Weiterbestand des Unternehmens gefährden würde.

Ein Aussetzen oder Einschränken setzt zwingende wirtschaftliche Gründe voraus (beispielsweise Liquiditätsengpässe) und kann nur für die Dauer dieser Gründe gelten.

TIPP: Diese Punkte sollte in der Betriebs- oder Einzelvereinbarung unbedingt festgelegt werden, vorzugsweise mit klarer Definition.

Wechselmöglichkeit zwischen BKV und PK bei aufrechtem dienstverhältnis

Aufgrund der unterschiedlichen Ausprägungen der Chancen und Risiken von BKV und Pensionskasse, wurde eine Möglichkeit geschaffen, dass Arbeitnehmer auch bei aufrechtem Dienstverhältnis ab Vollendung des 55. Lebensjahres von der Pensionskasse in die betriebliche Kollektivversicherung und umgekehrt wechseln können. Dies setzt jedoch voraus, dass der Arbeitgeber über einen aufrechten PK-Vertrag UND einen BKV-Vertrag verfügt und eine Wechselmöglichkeit in der arbeitsrechtlichen Grundlage festgelegt ist.

TIPP: Wir empfehlen im Sinne der Arbeitnehmer UNBEDINGT diese Option zu geben. Für den Arbeitgeber verursacht es keine Kosten, kann für Arbeitnehmer jedoch von großer Wichtigkeit sein. Arbeitgeber, Betriebsräte und Arbeitnehmer können damit nur gewinnen.

ausscheiden aus dem unternehmen vor pensionsantritt

Bei Ausscheiden sind folgende Verfügungsmöglichkeiten des Arbeitnehmers über das Kapital ("Unverfallbarkeitsbetrag") in der BKV oder PK von praktischer Relevanz:

- Inanspruchnahme einer vorzeitigen Alterspension wenn gemäß Alter und BKV- oder PK-Vertrag möglich

- Ruhendstellung der Anwartschaft bis zum Zeitpunkt einer möglichen vorzeitigen oder der regulären Alterspension gemäß BKV- oder PK-Vertrag

- Übertragung auf einen neuen Dienstgeber wenn bei diesem eine Anwartschaft auf BKV oder PK entsteht (dieser Vorgang ist steuerneutral).

- Übertragung auf eine ruhende Anwartschaft auf BKV oder PK bei einem früheren Arbeitgeber (steuerneutral)

- in Ausnahmefällen: Auszahlung (siehe dazu folgender Punkt "Auszahlung des Unverfallbarkeitsbetrages").

Auszahlung des unverfallbarkeitsbetrages

Nur in Einzelfällen kann eine einmalige Abfindung bei Beendigung des Dienstverhältnisses stattfinden. Dies ist dann möglich, wenn der Unverfallbarkeitsbetrag die gesetzlich definierte Abfindungsgrenze nicht überschreitet.

Die Grenze beträgt mit Wert 2024 EUR 15.600 und wird alle paare Jahre in Schritten von EUR 300 erhöht. Ansonsten ist eine einmalige Auszahlung NICHT MÖGLICH.

TIPP: Ist eine einmalige Abfindung möglich, so sollte man diese schon allein aus steuerlichen Gründen UNBEDINGT in Anspruch nehmen. § 67 Abs. 8 EStG definiert in diesen Fällen eine Steuerbegünstigung welche im Endeffekt zur einer gänzlichen oder zumindest fast gänzlichen Steuerfreiheit führt.

ACHTUNG: Vor Missbrauch durch spezielle "Beitragskonstruktionen" sei ausdrücklich gewarnt.

Bezugsumwandlung über BKV und PK - die sogenannte Öffnungsklausel

In einigen Branchen ist eine steuerbegünstigte Bezugsumwandlung bestehender Bezugsansprüche über eine betriebliche Kollektivversicherung oder Pensionskasse möglich. Mehr zur Öffnungsklausel erfahren Sie hier.

BKV und Pensionskasse - Unterschiede

Die Unterschiede liegen insbesondere im Chancen/Risiko-Profil der beiden Varianten. Während die BKV konservativ und mit wesentlichen Garantien ausgestattet ist, bietet die Pensionskasse wesentlich höhere Chancen durch ein breiteres Anlagespektrum und generell wenig bis gar keine Garantien (Ausnahme: Sicherheits-VRG).

Wo die BKV zu Recht eine "betriebliche Garantiepension" darstellt, so kann die Pensionskasse eher mit höheren Rentenprognosen aufwarten. Was ein Arbeitnehmer bevorzugt und für diesen "besser" ist, liegt rein in dessen individueller "Risikotoleranz".

Veranlagung und gesamtverzinsung

PENSIONSKASSE

Aufgrund gesetzlicher Regelungen und dem Nichtvorhandensein eines echten Garantiezinssatzes können Pensionskassen in der Veranlagung deutlich flexibler agieren als eine Versicherungsgesellschaft in der BKV. Dies kann mitunter zu deutlich höheren Erträgen als in der BKV führen, jedoch auch zu Kapitalverlusten in unruhigen Zeiten auf den Kapitalmärkten. Pensionskassen können in verschiedenen Veranlagungs- und Risikogemeinschaften (VRG`s) unterschiedliche Anlagestrategien umsetzen - von eher konservativ bis dynamisch.

BETRIEBLICHE KOLLEKTIVVERSICHERUNG

Die Gesamtverzinsung der BKV setzt sich aus einem, über die gesamte Lebensdauer des Arbeitnehmers fixen, Garantiezins und einer jährlich variablen Gewinnbeteiligung zusammen. Der derzeit maximal zulässige Garantiezins beträgt 0,5 % jährlich. Angemerkt sei, dass auch ein Garantiezins von 0,0 % ein Garantiezinssatz ist - ein Unterschreiten ist nicht möglich. Durch diese Konstruktion ergibt sich im Endeffekt eine Immunisierung gegen unruhige Kapitalmärkte und ein konstanter Vermögenszuwachs. Eine höhere Partizipation in sehr guten Kapitalmarktjahren ist, im Gegensatz zur Pensionskasse, jedoch nicht möglich. Der Versicherer ist an wesentlich strengere aufsichtsrechtliche Regelungen und Eigenkapitalunterlegungsquoten gebunden als eine Pensionskasse.

Rechnungszinssatz bei BKV und Pensionskasse

Ein Begriff, zwei Bedeutungen. Versicherer und Pensionskasse verwenden den Begriff "Rechnungszins" beide - doch hat er jeweils eine wesentlich andere Qualität.

PENSIONSKASSE

Der Rechnungszinssatz in der Pensionskasse ist nur ein Richtwert zur Prognose zukünftiger bzw. zur Bestimmung vorläufig ausbezahlter Rentenhöhen. Liegt das Veranlagungsergebnis unter dem Rechnungszins, so kann dies zu einem Sinken von Pensionskassenpensionen führen.

BETRIEBLICHE KOLLEKTIVVERSICHERUNG

Die BKV ist in ihrem Wesen eine klassische Rentenversicherung mit Garantiezins für die gesamte Lebensdauer des Arbeitnehmers. Der Garantiezins ist der Rechnungszins in der BKV, also ein echter Garantiewert welcher niemals unterschritten werden kann.

Der von einer Pensionskasse verwendete Rechnungszinssatz ist aufgrund dessen, dass dieser keinerlei Garantie beinhaltet, im Regelfalle deutlich höher als jener der BKV, was auch zu höheren Rentenprognosen und Rentenhöhen führt. Damit verbunden ist aber auch das Risiko von Pensionskürzungen wenn das Veranlagungsergebnis unter dem Rechnungszinssatz bleibt.

Sterbetafel bei BKV und pensionskasse

Die Sterbetafel spiegelt vereinfacht gesprochen die Restlebenserwartung einer Person wider. Je nach verwendeter Sterbetafel, welche in Intervallen von in etwa 10 Jahren aktualisiert werden, erhält man für das gleiche Kapital mehr oder weniger Pension. Je länger die kalkulierte Lebenserwartung, desto länger muss das Geld reichen - Versicherer und Pensionskasse verpflichten sich ja auch zu einer lebenslangen Pensionszahlung, tragen also das Langlebigkeitsrisiko.

Die Pensionskasse kann die zur Berechnung der Rentenhöhe verwendete Sterbetafel grundsätzlich anpassen.

Die betriebliche Kollektivversicherung, als klassische Rentenversicherung, garantiert lebenslänglich die Sterbetafel bei Einbeziehung des Arbeitnehmers in die BKV. Wobei sich die verwendeten Sterbetafeln von Versicherern und Pensionskassen unterscheiden (Versicherer rechnen, aufgrund der zu bietenden jahrzehntelangen Garantien, mit einem "Sicherheitszuschlag").

Rentenzahlung bei bkv und Pensionskasse und Sonderfall sicherheits-VRG

Aufgrund dieser Faktoren kann die Höhe einer ausbezahlten Pensionskassenpension unter Umständen schwanken. Die Pension einer BKV, wenn es sich um eine Normalrente handelt, ist aufgrund der hohen Sicherheiten stabil und kann nur steigen, ist aber deshalb im Regelfalle niedriger als eine Pensionskassenpension.

Es gilt also wieder: Sicherheit (BKV) versus Chance (Pensionskasse) - individuell sollte der Arbeitnehmer die Möglichkeit der Wahl haben!

Sicherheits-VRG

Da das Pensionskassenmodell sich mitunter wesentlicher Kritik aufgrund der Schwankungen von Pensionshöhen ausgesetzt sah, wurde vor einigen Jahren die sogenannt Sicherheits-VRG aus der Taufe gehoben. Diese garantiert die bei Pensionszahlungsbeginn aus einer Pensionskasse ausbezahlte Rentenhöhe und sieht in Schritten von fünf Jahren Anpassungen der Mindesthöhen vor. Arbeitnehmer haben ab Alter 55 bis zum Pensionsantritt einen Rechtsanspruch auf Wechsel in die Sicherheits-VRG.

Unseres Erachtens ist die Sicherheits-VRG jedoch suboptimal - sie nimmt dem Pensionskassenmodell die Chance der Dynamik, kann andererseits aber bei Weitem nicht die Sicherheiten einer BKV aufweisen.

TIPP: Lassen Sie als Arbeitgeber Ihren Arbeitnehmern die freie Wahl zwischen den Modellen. Ein sicherheitsorientierter Arbeitnehmer ist unseres Erachtens mit der BKV besser beraten als mit der Sicherheits-VRG. Wer gewillt ist ein (kalkuliertes) Risiko einzugehen und wirtschaftlich Schwankungen der Pensionskassenpension ertragen kann, ist mit der Pensionskasse grundsätzlich im Vorteil.

Mehr zum Thema BKV und Pensionskasse, mit Berechnungs- und Vergleichsbeispielen sowie weiteren Begriffserläuterungen bei BKV und PK wie beispielsweise zur Schwankungsrückstellung und dem rechnungsmäßigen Überschuss bei Pensionskassen sowie die konkreten Auswirkungen von Rechnungsgrundlagen finden Sie im Buch "Bezugsumwandlung über betriebliche Altersvorsorge" (erschienen im Linde Verlag) von Markus Reindl.

Unverfallbarkeitsfrist und unverfallbarkeitsbetrag bei BKV und Pensionskasse

PENSIONSKASSE

Als Unverfallbarkeitsfrist können hier maximal drei Jahre vereinbart werden. Scheidet ein Arbeitnehmer vorher aus, so erhält der Arbeitgeber aber das Geld nicht zurück, es verfällt zu Gunsten der Veranlagungs- und Risikogemeinschaft. Der Unverfallbarkeitsbetrag entspricht der Deckungsrückstellung, also dem aktuellen Kapital für den jeweiligen Arbeitnehmer zum Austrittszeitpunkt.

BETRIEBLICHE KOLLEKTIVVERSICHERUNG

Die Unverfallbarkeitsfrist ist kraft Gesetz null Jahre, tritt also ab der ersten Beitragszahlung ein. Der Unverfallbarkeitsbetrag entspricht ebenso der Deckungsrückstellung, also dem aktuellen Kapital für de jeweiligen Arbeitnehmer zum Austrittszeitpunkt.