Bonusmodelle mit BKV und Pensionskasse

Leistungsorientierte Vergütungsmodelle für Arbeitnehmer - ein Überblick

Leistungsorientierte Vergütungsmodelle für Arbeitnehmer mit bAV

Betriebliche Kollektivversicherung (BKV) und Pensionskasse sind gute und bewährte Möglichkeiten steuer- und abgabenbegünstigt Zusatzpensionen über den Arbeitgeber aufzubauen (mehr zu BKV und Pensionskasse erfahren Sie hier).

BKV und Pensionskasse sind wenig verbreitet

Leider kommen nach wie vor viel zu wenige Österreicher in den Genuss solcher Modelle und wenn doch, dann sind die daraus resultierenden Pensionsleistungen ob geringer Höhen der bezahlten Beiträge oftmals "überschaubar" und nicht ausreichend um eine echte zusätzliche Stütze im Alter zu sein.

Als Gründe sind neben Informationsdefiziten wohl zu sehen, dass die Beiträge als Zusatzkosten einer Sozialleistung betrachtet werden, welche insbesondere für Unternehmen einen Wettbewerbsnachteil nach sich ziehen können.

LEISTUNGSORIENTIERTE vergütungsmodelle

Viele Unternehmen haben bestehende leistungsorientierte Modelle oder aber planen solche einzuführen. Der betriebs- und personalwirtschaftliche Hintergrund solcher Modelle ist üblicherweise:

-

höhere Leistungsanreize für Arbeitnehmer zu setzen

- in guten Jahren die Arbeitnehmer, welche ja aktiv dazu beigetragen haben, in Form zusätzlicher Bezüge am Erfolg partizipieren zu lassen UND somit

- die Identifikation mit dem Unternehmen zu erhöhen

Ein Beispiel könnte sein, dass alle Arbeitnehmer oder Arbeitnehmer eines gewissen Bereiches bei Erreichen gewisser Ziele ein zusätzliches Gehalt als Sonderzahlung erhalten.

Diese Sonderzahlungen verursachen jedoch Nebenkosten:

BEIM ARBEITGEBER

Lohnnebenkosten von 8,79 % bis zu 29,85 %

BEIM ARBEITNEHMER

Sozialversicherung (bis zur Höchstbeitragsgrundlage zur Sozialversicherung) und Lohnsteuer (bei Überschreiten des steuerlichen Jahressechstels nach Tarif bis zu 50 %)

die lösung: bonuszahlungen über bkv oder Pensionskasse abwickeln

Beim Unternehmen fallen hierbei KEINE Lohnnebenkosten an

Beim Arbeitnehmer fallen für die Zahlung keine Sozialversicherung und Lohnsteuer an, die Pensionszahlung ist dann steuerpflichtig laut Tarif, wobei die 13. und 14. Pension begünstigt mit 6 % zu versteuern sind.

EFFEKT:

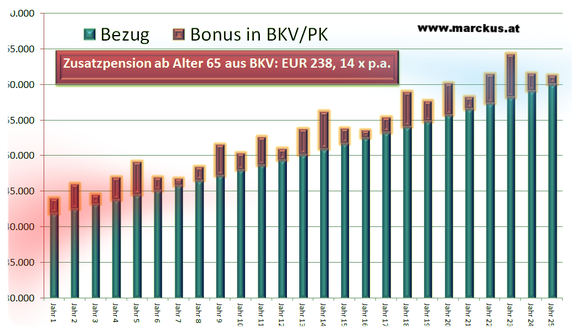

Der Arbeitnehmer baut somit über die Jahre steuerbegünstigt eine mitunter ordentliche Zusatzpension auf. Das Unternehmen kann, da keine Lohnnebenkosten anfallen, durch Weitergabe eines Teiles der Ersparnis höher Beiträge leisten, was das Bonusmodell für den Arbeitnehmer wiederum noch attraktiver gestalten kann.

bonusmodell über bkv oder pensionskasse

Voraussetzungen und maximale höhen

Gesetzlich geregelt sind variable Modelle im Betriebspensionsgesetz, das EStG erlaubt jährlich steuerbegünstigt Beiträge bis zu 10,25 % des Bruttobezuges (vereinfacht definiert). Das Modell kann für alle Arbeitnehmer oder gewissen Gruppen von Arbeitnehmern umgesetzt werden).

-

Voraussetzung 1: Betriebs- oder Einzelvereinbarung

- Voraussetzung 2: Mindestzahlungen in Höhe von 2 % des laufenden Bruttobezuges (also ohne Sonderzahlungen) in das Modell

- Voraussetzung 3: objektive Kriterien bei der Bonusbemessung (EGT, usw.)

- Voraussetzung 4: BKV-Vertrag und/oder Pensionskassenvertrag mit Versicherer bzw. Pensionskasse

Die Mindestzahlung ist auf alle Fälle zu erbringen, dies gibt den Arbeitnehmern eine gewisse Grundsicherheit. Bei Erreichen der Ziele eines Jahres, kann ein mehr als fünffacher Betrag steuerbegünstigt einbezahlt werden.

TIPP: Lassen Sie das Modell von einem Spezialisten aufsetzen und ermöglichen Sie den Arbeitnehmern die Wahl zwischen BKV und Pensionskasse.

neue oder laufende modelle ganz oder teilweise über bkv oder Pk abwickeln

Das Bonusmodell wird neu eingerührt oder aber ein bestehendes Modell geändert - beides kann mit einer BKV oder Pensionskasse verknüpft werden.

TIPP: Ebenso kann ein Splitting aus Barauszahlung und BKV/Pensionskasse eingeführt werden. Wir empfehlen eine derartige Kombination, beispielsweise im Verhältnis von 50:50.

ein gewinn für alle seiten

Das Modell kann ein Bonusmodell deutlich effizienter (kostengünstiger) für Arbeitnehmer und Arbeitgeber gestalten.

Das Unternehmen hat den Vorteil eines Modells welches Leistung bonifiziert ,wenn es dem Unternehmen auch etwas (ein-)gebracht hat. BKV oder Pensionskasse sind keine zusätzlichen Kostenfaktoren mehr welche die Fixkosten erhöhen - die Beiträge sind grundsätzlich variabel mit dem Geschäftsverlauf (mit Ausnahme des Mindestbeitrages).

Der Arbeitnehmer hat die Chancen auf höhere Beiträge in seine persönliche Pensionsvorsorge für eine Zusatzpension, welche er noch dazu steuerbegünstigt betreiben kann.