Sie kommt nun scheinbar doch: die sogenannte "Ökosoziale Steuerreform". Beginnend mit 2022 werden in mehreren Schritten viele Punkte umgesetzt bzw. geändert. Die maßgeblichen Punkte sind - und wir gehen einmal davon aus, dass diese bis zur Gesetzwerdung und darüber hinaus so bleiben werden - wohl fix. Doch hat das überhaupt Auswirkungen auf die bAV und welche?

Da wir generell faktenbasiert arbeiten, haben wir uns dies näher inkl. Auswirkungen angesehen. Im Folgenden kurz erläutert und sodann mit konkreten Vergleichszahlen und Diagrammen.

ökosoziale steuerreform: besonders relevante punkte für betriebliche vorsorge

Die Reform folgt insbesondere einigen großen Zielen im Regierungsprogramm, wobei die bAV davon nur indirekt betroffen sein wird. Also leider keine, zu Recht schon lange geforderte, Bezugsumwandlungsmöglichkeit für alle Steuerpflichtigen über Lösungen der betrieblichen Kollektivversicherung oder Pensionskasse (was derzeit nur bei einigen Branchen über sogenannte "Öffnungsklauseln" möglich ist, mehr dazu finden Sie hier).

Da bAV oftmals mit Steuervergünstigungen im Vergleich zur Auszahlung als Bezug oder Gewinnausschüttung aus einer GmbH aufwartet, sind aber Änderungen bei Einkommenssteuersätzen oder Ähnlichem sehr wohl von Bedeutung. Folgende Änderungen werden höchstwahrscheinlich umgesetzt werden, welche indirekt die bAV betreffen:

- Senkung des zweiten Einkommenssteuersatzes von 35 % auf 30 % ab 1.7.2022

- Senkung des dritten Einkommenssteuersatzes von 42 % auf 40 % ab 1.7.2023

- Senkung der Körperschaftssteuer von aktuell 25 % auf 24 % ab 1.1.2023 und dann auf 23 % ab 1.1.2024

- Senkung der Krankenversicherungsbeiträge (ASVG und GSVG) für Bruttobezüge/Beitragsgrundlagen bis EUR 2.500

- Erhöhung des Prozentsatzes für den Grundfreibetrag von 13 % auf 15 % ab 2022

- Schaffung eines Gewinnbeteiligungsmodells für Mitarbeiter/Innen ab 2022 (siehe dazu Ende des Beitrages)

senkung der einkommenssteuersätze und betriebliche pensionslösungen

Die Senkung der Einkommenssteuersätze (durch die unterjährige Senkung etwas kompliziert und ungewöhnlich in der Administration/Gehaltsabrechnung) führt zu höheren Nettobezügen bei der Auszahlung, sei dies nun ein Arbeitsbezug oder aber auch Pensionszahlung, also auch einer Firmenpension über eine bKV/Pensionskasse oder direkte Leistungszusage. Es bleibt also, um diese oft etwas flapsig und populistisch anmutende Redewendung zu bemühen, mehr "netto vom brutto". Da in der Pension das Gesamteinkommen in der Regel wesentlich geringer ist als in der Aktivzeit, wird sich insbesondere die Senkung des zweiten Steuersatzes (35 % auf 30%) grundsätzlich stärker positiv im Vergleich zum Steuertarif 2021 auswirken.

Die Senkung der Krankenversicherungsbeiträge (gilt geringfügig eingeschränkt auch auf die gesetzliche Alterspension, dort zahlt man 5,1 % KV-Beitrag) wirkt sich eher überschaubar aus. Auf diese soll deshalb fortan nicht näher eingegangen werden.

Diese Änderung wird sich somit tendenziell positiv auf bAV-Modelle auswirken.

Erhöhung des grundfreibetrages auf 15 %: höhere nettopension für ehemalige gesellschafter-geschäftsführer aus der direkten leistungszusage

Gesellschafter-Geschäftsführer (GGF) mit Einkünften gemäß § 22 Z 2 EStG haben wie andere selbständig Tätige den sogenannten "Grundfreibetrag". Das bedeutet, dass bis Ende 2021 für Gewinne bis zu EUR 30.000 13 %, max. also EUR 3.900, steuerfrei bleiben. Dieser Prozentsatz steigt per 2022 auf 15 %, somit bleiben maximal EUR 4.500 steuerfrei. In weiterer Folge wirkt sich dieser zusätzlich steuerfreie Betrag auch auf eine Verringerung der Beitragsgrundlage zur Sozialversicherung nach GSVG aus.

Der Grundfreibetrag wirkt auch bei der Auszahlung einer Firmenpension in Form einer direkten Leistungszusage (dLZ) an solche ehemaligen GGF.

Diese Änderung wird sich somit tendenziell positiv auf bAV-Modelle in Form der dLZ für GGF auswirken.

Senkung der Körperschaftssteuer: gewinnausschüttung wird wieder etwas attraktiver

So überschätzt wie die "Steuerersparnis durch die Pensionsrückstellung" ist oftmals die "KÖSt-Ersparnis". Wir müssen immer bedenken: die so gerne und zu Recht mit einer bAV verglichene Auszahlung als Bezug ist auch eine KÖSt-reduzierende Betriebsausgabe.

Aber natürlich führt eine niedrigere KÖSt dazu, dass eine Gewinnausschüttung aus einer GmbH, wenn wir diese mit zB einer Pensionszusage für den/die GGF vergleichen, etwas "billiger" wird. Sind jetzt in Summe 45,625% an Steuern bei einer Ausschüttung, ohne mögliche zusätzliche Sozialversicherung, fällig (25 % KÖSt und dann 27,5 % KESt), so sind es ab 2024 "nur" noch 44,175%.

Da die Gewinnausschüttung in Konkurrenz zu einer direkten Leistungszusagen stehen kann, wirkt diese Änderung auf den ersten Blick als eher negativ für die bAV. Beachten Sie dazu aber die unten angeführten gesamtheitlichen Vergleiche.

ökosoziale steuerreform und betriebliche vorsorgemodelle - vergleiche, diagramme, zahlen

auswirkungen auf ausbezahlte firmenpensionen

Beispielfall: Laufende Firmenpension in Summe EUR 6.000 jährlich (jeweils 14 x p.a.). Einmal erfolgt die Versteuerung gemäß § 25 EStG (Arbeitnehmer) und einmal gemäß § 22 EStG (ehem. GGF mit Anteilen über 25 %). Die gesetzliche Pension von der PVA bzw. der SVS beträgt einmal EUR 2.000 brutto und einmal EUR 2.500 brutto. Um wieviel kommt durch die Steuerreform, ab ihrem Endausbau (2023), bei der Firmenpension netto mehr raus?

Durch die (zusätzliche) Erhöhung des Grundfreibetrages für Personen, bei welchen die Firmenpension (direkte Leistungszusage) eine Leistung im Sinne des § 22 Z 2 EStG darstellt, fällt bei diesen der Effekt spürbar höher aus als bei ehemaligen Arbeitnehmern (direkte Leistungszusage oder Pensionskasse/betriebliche Kollektivversicherung).

Auswirkungen bezugsauszahlung versus betriebliche vorsorge - natürlich gesamtheitlich betrachtet

Wie wir wohl alle wissen, hat nur eine gesamtheitliche Betrachtung bei bAV-Modellen, insbesondere Pensionszusagen für GGF, wirklich Sinn (mehr dazu finden Sie hier). Stellen wir also eine beitragsorientierte Pensionszusage für einen GGF in der Rechtslage des Jahres 2021 und der Rechtslage nach dem Endausbau der Steuerreform (volle KÖSt-Senkung 2024) gegenüber. Das Gleiche dann mit einer beitragsorientierten Pensionszusage an einen Arbeitnehmer.

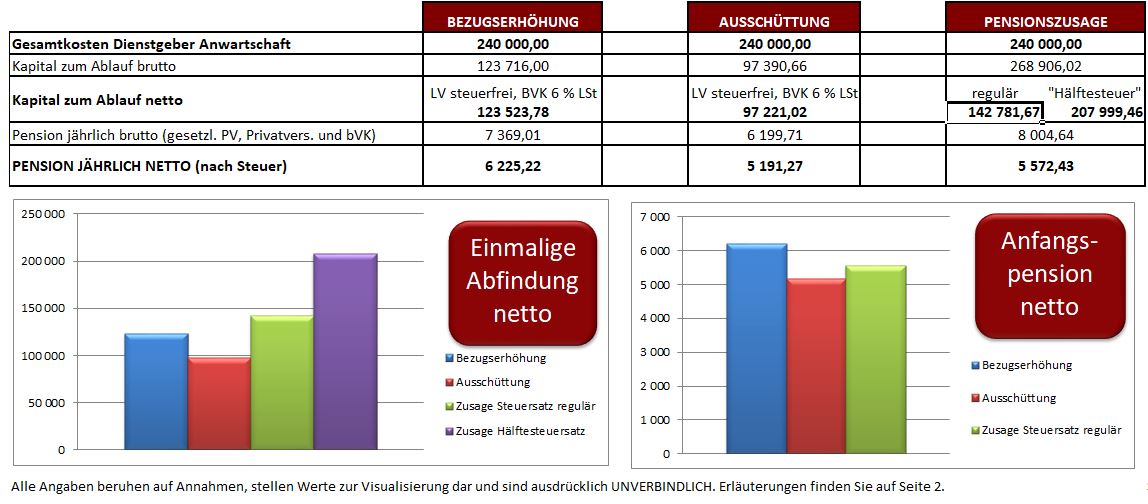

Beispiel GGF

Mann, 45 Jahre alt, BO-Zusage EUR 1.000 Monatsprämie, 20 Jahre bis zur Pension. 1 x Geschäftsführerbezug EUR 4.500 monatlich und 1x Geschäftsführerbezug EUR 7.500 monatlich, jeweils 12 x jährlich. Wir vergleichen die Varianten Vorsorge aus Erhöhung des GF-Bezuges, Ausschüttung und direkte Leistungszusage. Der Aufwand in der GmbH ist bei allen drei Varianten im Endeffekt gleich hoch.

Bezüge EUR 4.500 und 7.500, jeweils VOR und NACH der Steuerreform (zum Anhalten einfach Stopptaste drücken)

Man sieht, dass die Senkung der KÖSt, welche die Ausschüttung etwas attraktiver macht, durch die anderen Änderungen deutlich im Sinne der bAV überkompensiert wird.

In Summe werden für den/die GGF direkte Leistungszusagen durch die Reform etwas attraktiver!

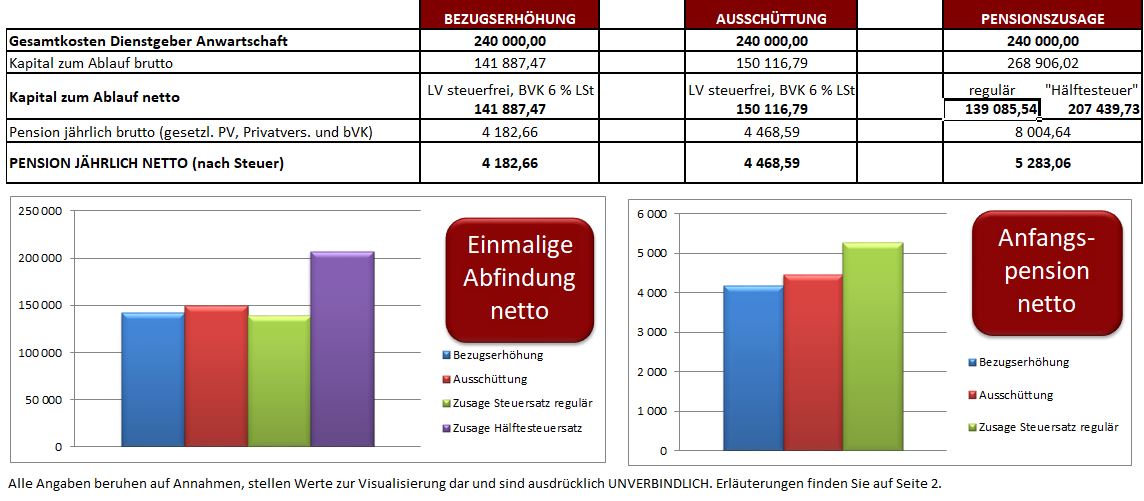

Beispiel Arbeitnehmer

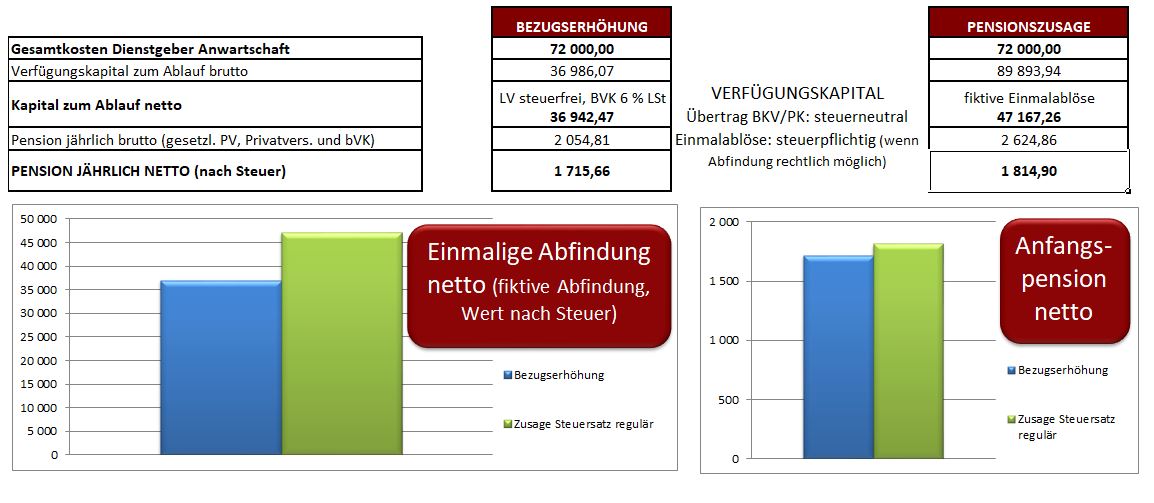

Frau, 35 Jahre alt, BO-Zusage EUR 200,00 Monatsprämie, 30 Jahre bis zur Pension. Bezug EUR 3.500 brutto, 14 x jährlich. Wir vergleichen die Varianten Vorsorge aus Erhöhung des Bezuges und direkte Leistungszusage (oder PK/bKV, Darstellung einmalige Abfindung fiktiv da ev. gesetzlich nicht möglich). Der Aufwand für den Arbeitgeber ist bei allen drei Varianten im Endeffekt gleich hoch.

VOR und NACH der Steuerreform (zum Anhalten einfach Stopptaste drücken)

In Summe werden für den/die Arbeitnehmer/In die direkte Leistungszusagen oder PK/bKV durch die Reform etwas attraktiver im Vergleich zur Bezugsauszahlung!

möglicherweise ein attraktives instrument für die zukunft: STEUERFREIES gewinnbeteiligungsmodell für arbeitnehmer

Hierbei handelt es sich um KEINE klassische bAV-Lösung. Auch ist dazu weder ein Versicherungs- oder Bankprodukt erforderlich (möglicherweise aber durchaus sinnvoll als Altersvorsorgemodell umsetzbar).

Noch sind sehr viele Randbedingungen offen. Mehr zu diesem Modell finden Sie hier.

conclusio zur auswirkungen zur steuerreform bei der betrieblichen vorsorge

Die Änderungen wirken sich grundsätzlich positiv aus, wenn auch leider wieder einmal echte Impulse für die betriebliche Vorsorge fehlen. Durch die Senkungen der Steuersätze 2 und 3 und der Erhöhung des Prozentsatzes beim Grundfreibetrages auf 15 % werden Lösungen zur bAV, insbesondere die direkte Leistungszusage, noch etwas attraktiver als vorher im Vergleich zu anderen Varianten (Bezugsauszahlung, Ausschüttung).

Weiterhin viel Glück bei der bAV wünscht

Markus Reindl