2026 · 13. Mai 2026

Leistungsorientierte direkte Leistungszusagen können auch mit einer fondsgebundenen Lebensversicherung oder einem Wertpapierdepot finanziert werden. Bei Kosten und Steuern hat das Depot die Nase klar vorne, in Einzelfällen könnte aber trotzdem die FLV die bevorzugte Variante sein.

2022 · 13. November 2022

Mit Stichtag 1.1.2018 muss bei Pensionszusagen (direkte Leistungszusage) bei der begünstigten Person ein tatsächlicher (und kein fiktiver mehr) Aktivlohn für die steuerliche Bemessung herangezogen werden. Was ist aber bei älteren Pensionszusagen und wenn diese ab 2018 geändert werden?

2021 · 13. Dezember 2021

Die Ökosoziale Steuerreform kommt! Doch welche Auswirkungen hat diese auf die betriebliche Vorsorge (bAV)? Wie wirken sich die neuen Steuersätze aus und gibt es gar noch andere Neuerungen? Wir werfen darauf einen Blick.

2020 · 30. März 2020

Das Einstellen und Aussetzen von Beitragsleistungen aus wirtschaftlichen Gründen kann bei bAV-Lösungen (Pensionskasse, bKV, Zukunftssicherung, direkte Leistungszusage) ein erforderlicher Schritt des Arbeitgebers sein. Dieser Beitrag geht etwas näher darauf ein und zeigt auf was dabei zu beachten ist.

2020 · 10. Februar 2020

Das Bundesfinanzgericht (BFG) hat einen Antrag auf Überprüfung des Rechnungszinssatzes von 6 % für Pensionsrückstellungen an den VfGH gestellt. Vielleicht findet nun endlich die seit langem fällige Anpassung dieses Zinssatzes im EStG an zeitgemäße Regelungen statt. Der Idealfall wäre für alle Seiten die Maßgeblichkeit der UGB-Bewertung auch im EStG.

2019 · 22. Oktober 2019

Die Auswirkungen einer Pensionszusage sollten immer GANZHEITLICH dargestellt werden. Das ist nicht nur aussagekräftiger, sondern erhöht auch wesentlich die Geschäftschancen in diesem Bereich. Mithilfe eines eigenen Rechentools ist das gut machbar. Das hilft nicht nur dem Kunden und Ihnen, sondern auch dessen steuerlicher Vertretung.

2019 · 11. Juni 2019

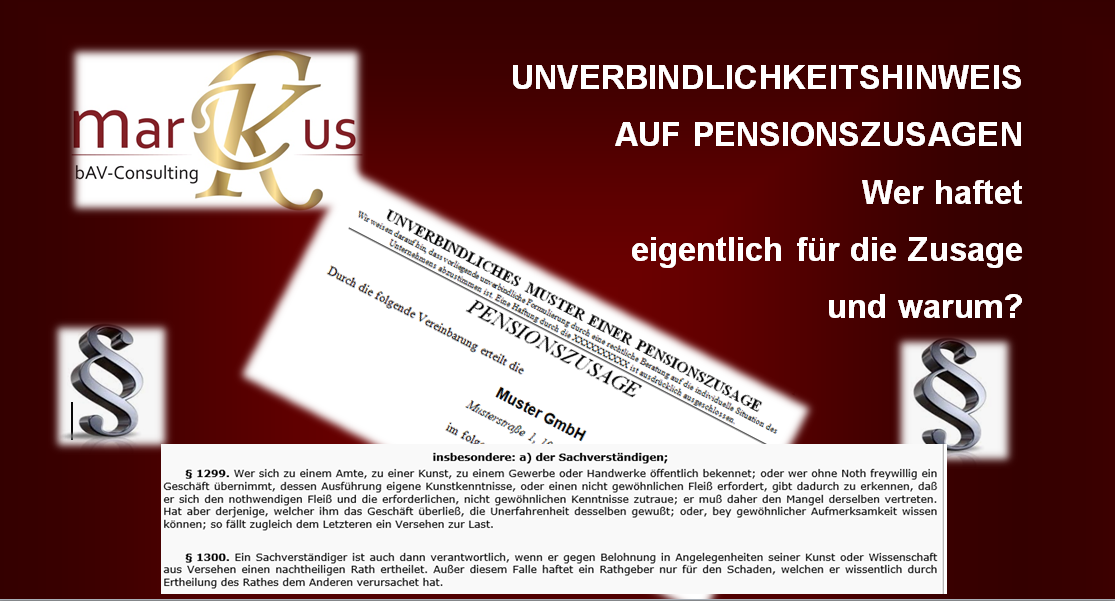

In aller Regel wird beim Verkauf von Pensionsrückdeckungsversicherungenmit "unverbindlichen Pensionszusagen (Muster)" gearbeitet. Vertrieblich betrachtet eine durchaus sinnvolle Vorgehensweise. Ob diese Muster wirklich so "unverbindlich" sind und welche Risken damit verbunden sein können, versucht dieser Artikel zu beleuchten.

2018 · 13. November 2018

AFRAC 27 (März 2018) wertet Rückdeckungsversicherungen für Pensionszusagen auf. In einigen Fällen kann sogar die Rückstellungsberechnung im UGB gänzlich entfallen, was zu vielen Vorteilen führen kann. Dies soll in diesem Überblick kurz dargelegt werden.

2018 · 01. Oktober 2018

Welche Auswirkungen hat die BPG-Novelle 2018 auf die Pensionszusage als Bindungsinstrument für Arbeitnehmer? Hat sie wirklich als Bindungsinstrument ausgedient? Hier erfahren Sie Antworten dazu.