Mit Dezember 2019 und 2020 wurde AFRAC 27 erneut in verschiedenen Punkten angepasst. Die untenstehenden Ausführungen sind unverändert und anwendbar. Es erfolgten bei den relevanten AFRAC-Regelungen lediglich textliche Klarstellungen.

Durch versicherungslösungen positive effekte generieren - aber auch nutzen

Mehr als ein halbes Jahr ist mittlerweile nach der Veröffentlichung von AFRAC 27 (März 2018) ins Land gezogen. Sicherlich noch kein langer Zeitraum, aber zumindest subjektiv zwei Wahrnehmungen:

- bei nicht wenigen Steuerberatern und Wirtschaftsprüfern ist das Thema überhaupt noch nicht präsent und

- bei einigen Anbietern von Versicherungslösungen für Pensionszusagen scheint das Thema auch mehr oder weniger "vorbeigegangen" zu sein

Deshalb erscheint es im Sinne einer guten bAV wichtig, diese wirklich sinnvollen Neuerungen noch einmal kurz zusammenzufassen. Letztlich ist es im Lichte einer guten Klienten- und Kundenberatung ein wichtiges Thema, welches zumindest angesprochen werden sollte. Insbesondere auch bei Anbietern in Hinblick auf IDD.

bilanzielle Saldierung oder sogar berechnung der ugb-rückstellung ersparen

Rückdeckungsversicherungen wurden durch AFRAC 27 (März 2018) wesentlich aufgewertet. Die Rückdeckungsversicherung kann unternehmensrechtlich zwei Funktionen erfüllen:

- Variante 1: Saldierung des Deckungskapitals mit der errechneten Pensionsrückstellung in der Bilanz oder

- Variante 2: Wertansatz des Deckungskapitals als Pensionsrückstellung - die unternehmensrechtliche Rückstellung ist nicht mehr eigenständig zu errechnen

wann kann man das deckungskapital der Versicherung mit der unternehmensrechtlichen Rückstellung saldieren

Bei Vorliegen einer

- Verpfändung zu Gunsten der begünstigten Person und

- einer Fristenkongruenz zwischen Pensionsrückdeckungsversicherung und Leistungsdatum laut Zusage

kann das Deckungskapital der Versicherung mit der errechneten Pensionsrückstellung saldiert werden. Es ist unbedeutend, ob die Verpflichtung aus der Zusage gänzlich oder nur teilweise (was insbesondere bei älteren rückgedeckten Zusagen der Regelfall sein wird) "ausfinanziert" ist. Diese Regelung gab es bereits vor AFRAC 27 (März 2018), ist jetzt jedoch nunmehr - meines Erachtens - präziser ausformuliert.

Was bringt das?

Auf alle Fälle eine "Bilanzverkürzung". Ist das Deckungskapital niedriger als die errechnete Rückstellung, so verbleibt die "Restrückstellung" in der Bilanz. Wäre das Deckungskapital höher als die Rückstellung so ist dieses grundsätzlich nicht mehr anzusetzen. Dies führt im Regelfalle auch zu besseren eindimensionalen Bilanzkennzahlen wie Eigen- und Fremdkapitalquote (wobei die Aussagekraft dieser Kennzahlen hier nicht Thema sein soll - sie können bei einigen "Bilanzanalysen" jedoch entscheidend sein).

In der Gesamtbetrachtung würde ich aber meinen, dass dieser Effekt für den Großteil der KMU eher von untergeordneter Bedeutung sein wird.

Wann kann das deckungskapital als Rückstellung angesetzt werden

DAS ist die Neuerung, welche wirklich eine Vielzahl an Vorteilen mit sich bringen kann, insbesondere

- Kosten- und Zeitersparnis

- wesentlich einfachere Abwicklung

- gänzliche Eliminierung von Zins- und biometrischem Risiko im Vergleich zur herkömmlichen Rückstellungsberechnung

Liegen die Voraussetzungen von Variante 1 UND eine "vollständige Deckung" vor, so ist das Deckungskapital im Unternehmensrecht als Rückstellung anzusetzen.

Eine "vollständige Deckung" liegt vor, wenn

- die Pensionszahlung aus der Versicherung jener entspricht, welche das Unternehmen der begünstigten Person zugesagt hat. Dies jedoch zu allen möglichen Anlässen (zugesagte Alterspension, vorzeitige Alterspension, Hinterbliebenenleistungen, Leistungen bei Berufsunfähigkeit) UND

- die Ansprüche der begünstigten Person bei vorzeitiger Beendigung des Arbeitsverhältnisses entsprechen maximal jenen Ansprüchen, welche auch das Unternehmen bei Rückkauf vom Versicherer hätte (Rückkaufwert,....)

Durch die Saldierung (siehe Variante 1) ergibt sich in der Bilanz selbst somit ein Wert von 0 (null) - die Pensionszusage wird also nicht mehr in der Bilanz abgebildet. Sehr wohl sind jedoch die maßgeblichen Tatsachen im Anhange offen zu legen.

Da ein Steuerberater/Wirtschaftsprüfer das Vorliegen einer "vollständigen Deckung" im Regelfalle nicht selbst beurteilen wird können (da man dafür, neben der Pensionszusage, den Versicherungsvertrag genau kennen und auch fachlich bewerten muss), empfehle ich StB/WP eindringlich, sich das Vorliegen einer "vollständigen Deckung" von dritter Seite bestätigen zu lassen (Versicherer, Versicherungsmakler, Sonstige). Dies nicht zuletzt aus Gründen der eigenen Sicherheit, denn nicht selten liegt in Wahrheit keine solche vor.

Gibt es jetzt keine Rückstellung mehr?

Sehr wohl: Die Rückstellung (=die Gesamtverpflichtung) ist nunmehr ident mit der Höhe des Deckungskapitals. Verkürzt dargestellt ist der einzige unternehmensrechtliche Aufwand die Zahlung der Prämie in die Pensionsrückdeckungs-versicherung.

Sinnvoll umzusetzen ist dies meines Erachtens jedoch nur im Rahmen einer leistungsorientierten Pensionszusage in beitragsorientierter Form, sprich einer BEITRAGSORIENTIERTEN Zusage. Mehr zur beitragsorientierten Pensionszusage erfahren Sie hier. Obacht walten lassen sollte man aber aufgrund der Detailregelungen in AFRAC 27 (März 2018) auf alle Fälle bei Einmalzahlungen, Einmalerlägen und abgekürzten Prämienzahlungsdauern.

Wichtig ist, dass es sich bei der beitragsorientierten Pensionszusage nicht um eine Zusage wie beispielsweise eine Pensionskasse oder BKV (mehr zu Pensionskasse und BKV erfahren Sie hier) handelt - ES IST NACH WIE VOR EINE DIREKTE LEISTUNGSZUSAGE in all ihren Facetten.

Verhältnis zum steuerrecht

In steuerlicher Hinsicht hat sich (leider) noch nichts geändert. Es gelten weiterhin die bestehenden Regelungen. Die Rückstellung ist auf herkömmlichem Wege zu errechnen. Ansatz ist bei beitragsorientierten Zusage jedoch ausschließlich die garantierte Rente aus dem Versicherungsvertrag. Zugeteilte Gewinnbeteiligungen sind im Regelfalle nicht in die Bestimmung der garantierten Rente einzubeziehen.

DER WUNSCH AN DIE STEUERGESETZGEBUNG: GLEICHSTELLUNG ZU DEN UGB-REGELUNGEN

Obacht ist aus steuerlicher Hinsicht bei der Gestaltung geboten! Sei dies nun bei begünstigten Personen, welche dem BPG unterliegen, wie auch insbesondere Gesellschafter-Geschäftsführern (Stichwort: Fremdvergleich - es gelten die Regelungen zur DLZ). Ebenso empfehle ich eindringlich, und dies nicht nur aus steuerlichen Gründen, eine klassische Rentenversicherung zu verwenden.

NICHT ZULETZT DURCH AFRAC 27 (März 2018) IST DIE BEITRAGSORIENTIERTE ZUSAGE MEINES ERACHTENS DIE ZUKUNFT DER DLZ. INSBESONDERE DIE EINFACHERE HANDHABUNG KÖNNTE ZU EINER ZUNAHME DES VOLUMENS AN LEISTUNGSZUSAGEN FÜHREN.

bestehende Pensionszusagen im lichte von afrac 27 (märz 2018)

Es kann durchaus sinnvoll sein, bestehende Pensionszusagen ohne Rückdeckung zumindest teilweise rückzudecken bzw. auf eine echte Beitragsorientierung umzustellen. Gerade im Bereich der Gesellschafter-Geschäftsführer dürfte dies, da die Vorteile für sich sprechen, machbar sein (Angestellten müsste man eine solche Änderung wohl "abkaufen").

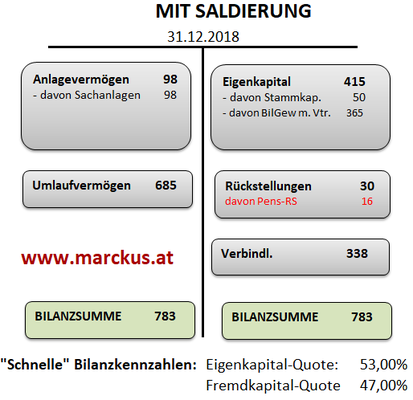

bilanzBeispiel: BESTEHENDE PENSIONSZUSAGE MIT RÜCKDECKUNG UND SALDIERUNG

Vereinfachte Bilanz eines "echten" Kunden, begünstigte Person ist 100%iger GGF, Zusage und Rückdeckung bestehen seit 2009, Prämien in RDV mtl. 548 Euro. Die leistungsorientiert zugesagte Pension ist durch die Rückdeckungsversicherung nur mehr teilweise gedeckt.

Somit ergeben sich, ohne irgendeine Änderung durchzuführen, durch die Saldierung verbesserte Bilanzkennzahlen bei der EK- und FK-Quote. Je nach Zusage können die Änderungen in den Quoten auch deutlich signifikanter ausfallen.

Ansonsten gibt es keine weiteren Auswirkungen. Materiell hat sich weder für die GmbH noch für den GGF irgendetwas geändert.

bilanzBeispiel: bestehende zusage wird auf beitragsorientiert umgestellt

2018 wird die Zusage geändert. Die Pension, welche die GmbH dereinst zu leisten hat, ergibt sich nunmehr aus der Versicherung, in welche das Unternehmen 548 Euro im Monat einbezahlt. Ebenso gelten die weiteren Kriterien für eine vollständige Deckung als erfüllt.

Hiermit "verschwindet" die Pensionszusage aus dem Bilanzbild. In letzter Konsequenz ist unternehmensrechtlich nur mehr die Prämie in die Versicherung ein Aufwand (über die GuV im Personalaufwand abgebildet).

Hier ändert sich für die begünstigte Person jetzt auch materiell etwas. Nunmehr orientiert sich die Pension am Ergebnis der Pensionsrückdeckungsversicherung.

Neben den optisch noch einmal etwas vorteilhafteren bilanziellen Kennzahlen fallen hier zukünftig keine jährlichen Kosten für ein Gutachten an (die steuerrechtliche Rückstellung kann auf mehrere Jahre im Vorhinein kalkuliert werden) und die Abwicklung wird einfacher. Darüber hinaus können für eine Rückstellungskalkulation wesentliche Faktoren wie Änderungen der Lebenserwartung und Zinssatz keine Auswirkung mehr haben.

DAS SIND DIE PRÄGNANTESTEN VORTEILE EINER UMSTELLUNG. Topaktuell nicht zuletzt deshalb, da kürzlich die für eine Rückstellungsberechnung zu verwendenden Sterbetafeln geändert wurden (was zu einer außerordentlichen Erhöhung der Rückstellungen führen wird). Erfolgt eine Umstellung auf eine echte Beitragsorientierung, so kann dies durch die geänderte Bewertung der Pensionsrückstellung Auswirkungen auf die Gewinnsituation haben (wobei hier gewisse Wahlrechte bestehen).

durch afrac 27 ist die Pensionszusage somit auch in anderen bereichen (wieder) interessant

lösungen, bei welchen derzeit noch Pensionskassen vorherrschen

Eine Pensionskassen- oder BKV-Lösung ist für die breite Arbeitnehmerschaft eine gute Vorsorge, sei dies nun als Gehaltsbestandteil oder - noch besser - im Rahmen von Bonusmodellen (mehr zu Bonusmodellen mit Pensionskasse und/oder BKV erfahren Sie hier).

Gerade aber im Bereich der angestellten Geschäftsführer (Vorstände) von größeren Unternehmen oder im öffentlichen Bereich: Dort hat man sinnvollerweise Risken ausgelagert und/oder aus bilanziellen Gründen auch die Geschäftsführung in die Pensionskasse transferiert. Hier ist die echte beitragsorientiere Pensionszusage oftmals für das Unternehmen sowie die begünstigte Person die bessere Wahl.

Sie bietet

- mehr Flexibilität für die begünstigte Person UND

- ein wesentlich besseres Instrument zur Mitarbeiterbindung als eine Pensionskasse oder BKV (mehr zur DLZ als Bindungsinstrument für Schlüsselkräfte/Geschäftsführer erfahren Sie hier oder auch hier)

offene fragen zu afrac 27?

Sie haben die Fragen? Wir haben die Antworten!

Insbesondere für Anbieter von bAV-Lösungen ergeben sich nicht nur Fragen, sondern besteht vielleicht auch Handlungsbedarf im Sinne einer obligatorischen Servicierung von Kunden bzw. Vermittlerpartnern.

Wenn Sie glauben, dass dieser Überblick auch für Kollegen oder Kunden von Interesse sein könnte, so teilen Sie einfach über mail oder die sozialen Netzwerke!

Beste Grüße,

Markus Reindl