Bei leistungsorientierten direkten Leistungszusagen (Pensionszusagen) ist man bei der Finanzierung relativ frei. Diese Variante wird oftmals dann gewählt, wenn man "dynamischer" investieren möchte, beispielsweise über Investmentfonds. Angeboten wird hier in der Regel eine fondsgebundene Lebensversicherung (FLV). Man kann es aber natürlich auch über ein Firmen-Wertpapierdepot, ganz ohne Versicherungsmantel, laufen lassen. Vorteile, aber auch Nachteile, dieser Variante möchte ich an dieser Stelle kurz aufzeigen. Konkrete Empfehlungen finden Sie am Ende des Artikels.

BEACHTEN SIE: FOLGENDES BEZIEHT SICH AUF WERTPAPIERE IM BETRIEBSVERMÖGEN. IM PRIVATBEREICH KOMMT DER VERGLEICH AUFGRUND DER STEUERLICHEN SITUATION ZU EINEM ANDEREN ERGEBNIS.

Finanzierung einer direkten Leistungszusage mit Investmentfonds

Vorab sei erwähnt, dass wir grundsätzlich, INSBESONDERE bei Zusagen an Arbeitnehmer, aber auch für Gesellschafter-Geschäftsführer einer GmbH, eine beitragsorientierte Pensionszusage mit Rückdeckung (als Bemessungsgrundlage) klassische Lebens- bzw. Rentenversicherung empfehlen. Die abwicklungstechnischen Vorteile (Aufwand, Bilanzrisiko) über den gesamten Lebenszyklus der Zusage sind, wenn auch die Ertragschance sicherlich geringer ist als bei Fondsvarianten, der entscheidende Faktor. Mehr dazu finden Sie hier.

Ist Kunden aber der Performanceaspekt wichtiger und der höhere Aufwand wird zu Gunsten höherer Ertragschancen (aber auch Veranlagungsrisiken) akzeptiert, so ist der Kapitalaufbau über Investmentfonds natürlich legitim und umsetzbar. Grundsätzlich ändert sich damit ja nichts an den möglichen steuerlichen Vorteilen einer direkten Leistungszusage, auf welche ich hier nicht eingehen werde. Mehr zu den steuerlichen Vorteilen bei Gesellschafter-Geschäftsführern einer GmbH finden Sie hier.

der Aufbau der Zusage bei finanzierung mit Investmentfondslösungen (DIREKTDEPOT ODER FONDSGEBUNDENE LV)

Die Zusage selbst muss zwangsläufig LEISTUNGSORIENTIERT gestaltet sein. Es wird also eine konkrete Pensionshöhe zugesagt. Auf Basis der Höhe der lebenslangen Pensionsleistung ermittelt man das erforderliche Kapital zum Leistungszeitpunkt (Pensionsantritt), und davon wiederum dann, unter Annahme von Veranlagungserträgen in der gewählten Finanzierungsvariante, die erforderliche Ansparungshöhe.

MINDESTDECKUNG ERFORDERLICH

Ein Teil des Kapitals MUSS aus steuerlichen Gründen laufend über Wertpapiere im Sinne des § 14 EStG aufgebaut werden (zB Anleihenfonds), stattdessen kann aber auch eine klassischen Lebensversicherung gewählt werden (was grundsätzlich auch empfohlen wird). Der Rest (übrigens der größere Teil des erforderlichen Gesamtkapitals) kann beispielsweise über eine fondsgebundene Lebensversicherung oder eben ein Firmen-Wertpapierdepot aufgebaut werden ("freier Teil").

Wir betrachten in der Folge rein diesen "freien Teil" und vergleichen.

depot mit normalem publikumsfonds, depot mit etf und flv im betriebsvermögen

Vorab: die jährlichen internen Verwaltungskosten eines Fonds bemessen sich prozentuell am Fondsvolumen. Ausgedrückt werden diese durch die TER (Total Expense Ratio). Die TER ist in der ausgewiesenen Performance eines Investmentfonds berücksichtigt, sie "drückt" diese also nach unten. Die TER bei aktiv gemanagten Fonds liegt im Schnitt zwischen 1,3 % und 2,5 % p.a., bei ETF idR um ca. 1 % niedriger (ein aktiv gemangter Fonds muss also faktisch im Schnitt um 1 % mehr Ertrag jährlich machen, um auf die gleiche Performance wie ein ETF zu kommen), das aktive Management kann aber eventuell höhere Erträge erzielen als ein passiv gemanagter ETF (auch wenn es mittlerweile bereits aktiv gemanagte ETF gibt).

DEPOT MIT NORMALEM PUBLIKUMSFONDS

Firmenwertpapierdepot in welchem aktiv gemanagte Publikumsfonds angeschafft werden. Bei der Anschaffung wird hier in aller Regel ein Ausgabeaufschlag (AGA), also "Kaufkosten" fällig. Dafür verlangt die Depotbank hier in der Regel keine Depotgebühren.

DEPOT MIT ETF

Firmenwertpapierdepot in welchem ETF (Exchange Traded Funds) angeschafft werden. Diese werden über die Börse gehandelt, wobei bei An- und Verkauf Gebühren anfallen. Diese Gebühren liegen in der Regel deutlich unter dem AGA eines normalen aktiv gemanagten Publikumsfonds. Dafür sind in der Regel aber jährliche Depotgebühren und fällig.

FONDSGEBUNDENE LEBENSVERSICHERUNG (FLV)

Es wird eine FLV abgeschlossen, also ein Versicherungsmantel um den (die) Investmentfond(s) gestülpt. Wir haben keine AGA, keine Börsegebühren und keine Depotgebühren, dafür aber die Kosten des Versicherungsmantels (Abschlusskosten, Verwaltungskosten). Darüber hinaus ist auch eine Versicherungssteuer iHv 4 % fällig. Der Vergleich geht von einer Verteilung der Abschlusskosten von 5 Jahren aus. In einer FLV werden in erster Linie aktiv gemanagte Publikumsfonds verwendet, einzelne Anbieter bieten aber auch die Einbindung von ETF an.

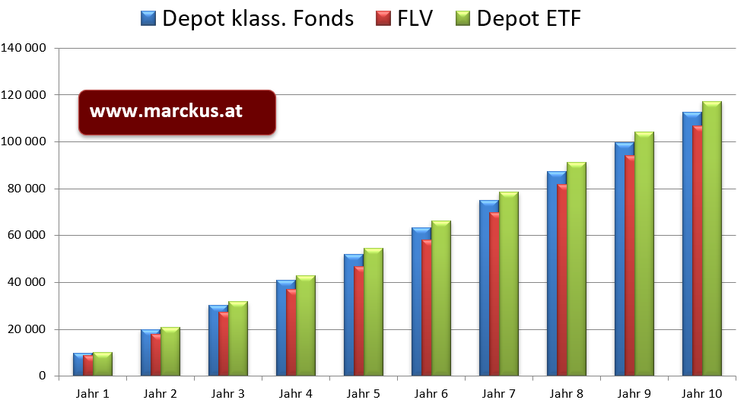

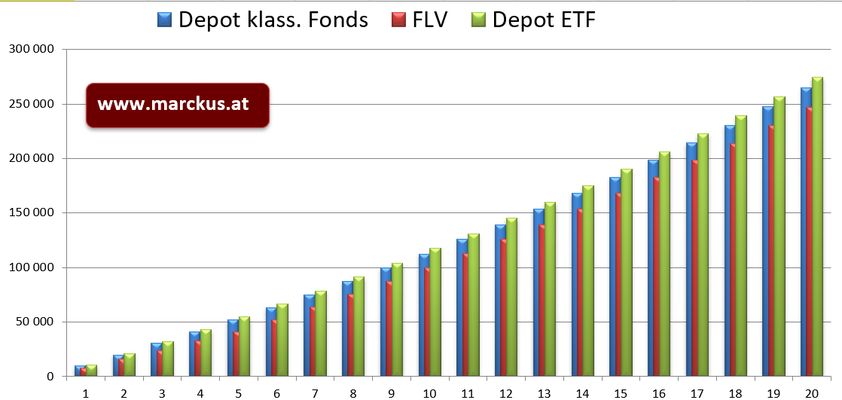

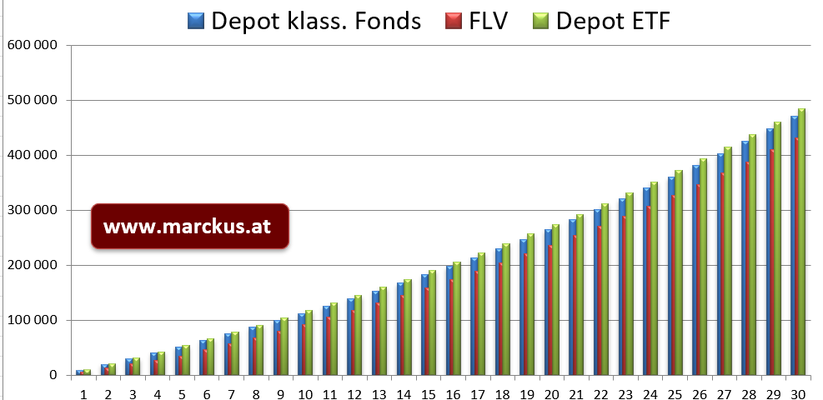

der vergleich: wertpapierdepot mit normalem fonds versus wertpapierdepot mit etf versus fondsgebundene lebensversicherung. 10 jahre, 20 jahre und 30 jahre laufzeit

Ertragssteuer 23 % (KÖSt) bei allen Varianten vereinfacht berücksichtigt. Für den Vergleich wurde für die Kosten jeweils ein konkreter Anbieter gewählt, dessen Kosten in der Mitte liegen (es gibt günstigere, aber auch teurere). Die Berechnung geht von einer durchschnittlichen Fondsperformance von 4 % p.a. aus. Wir stellen gegenüber:

- FLV: ein österreichischer Versicherer (gezillmerter Tarif)

- Depot mit aktiven Fonds: bei einer österreichische Filialbank

- Depot mit ETF: ein österreichischer Online-Broker

Wir betrachten den Kapitalaufbau über Jahre (Kosten Wertpapierverrechnungskonto vereinfacht berücksichtigt). WO KOMMT MEHR RAUS WENN JÄHRLICH EUR 10.000 INVESTIERT WERDEN? Zum Vergrößern auf das Bild klicken.

fondsgebunde lebensversicherung (FLV) versus wertpapierdepot - ein kostenvergleich

Das quantitativ deutlich bessere Ergebnis der Depotvarianten hat zwei Gründe: 4 % Versicherungssteuer bei der FLV und die, insbesondere im Vergleich zu ETF, höheren Kosten. Die kumulierten Kosten über die Gesamtlaufzeit entwickeln sich im Beispiel wie folgt:

| FINANZINSTRUMENT | 10 Jahre | 20 Jahre | 30 Jahre |

| Depot mit aktiven Fonds | 5.180 | 10.360 | 15.540 |

| Depot mit ETF | 1.169 | 3.926 | 8.906 |

| Fondsgebundene Lebensversicherung (FLV) | 5.769 | 12.980 | 21.633 |

| Versicherungssteuer (4 %) nur bei FLV | 3.846 | 7.692 | 11.538 |

| EINBEZAHLTES KAPITAL | 120.000 | 240.000 | 360.000 |

IM KOSTENVERGLEICH IST DAS WERTPAPIERDEPOT, INSBESONDERE ÜBER ETF, ALSO KLAR IM VORTEIL. Dies führt bei gleicher Einzahlung und gleicher Performanceannahme über die Laufzeit zu höhen Kapitalien. Auch wenn bei der FLV oftmals ein Fondswechsel während der Laufzeit kostenlos möglich ist und beim Wertpapierdepot idR zu zusätzlichen Kosten führt, scheint mir dies, insbesondere im ETF-Bereich mit den enorm geringen Transaktionskosten, kein wesentliches Argument zu sein. Nicht zuletzt deshalb, weil in der Praxis erfahrungsgemäß keine bis sehr wenige solcher Wechsel stattfinden.

BEACHTEN SIE: Im PRIVATBEREICH sind die Erträge der FLV von der KESt befreit (im Betriebsvermögen hingegen wird die Ertragssteuer, idR die KÖSt bei abgegebener Befreiungserklärung, normal fällig). Das führt dazu, dass die FLV im Vergleich zu Depots ab einer gewissen Laufzeit und Performance immer attraktiver wird. Je höher die Laufzeit und je höher die Performance desto vorteilhafter gegenüber Wertpapierdepots schneidet eine FLV im PRIVATBEREICH, trotz höherer Kosten und der Versicherungssteuer, ab. Bei einer Pensionsrückdeckung sind wir aber im Betriebsvermögen.

fondsgebunde lebensversicherung (FLV) versus wertpapierdepot - die abwicklung

Aktives Investment versus passives Investment

Aktiv gemanagte Fonds können aufgrund des aktiven Handelns eines Fondsmanagers höhere Erträge erzielen als passiv gemanagte Fonds. Ob dies in der Realität signifikant oft passiert, mögen Sie bitte googeln. Das, aber nicht nur das, führt zu höheren Kosten in aktiv gemanagten Fonds (TER). Angemerkt sei, dass mittlerweile zunehmend KI gestützte Tools beim aktiven Management zum Einsatz kommen.

Administrativer Aufwand

Grundsätzlich muss man am Wertpapierdepot selbst tätig werden und Fonds/ETF erwerben (natürlich kann dies auch ein Vermögensverwalter für Sie übernehmen). Bei der FLV wird die Prämie vom Versicherer einfach eingezogen und veranlagt, es ist also etwas bequemer.

Die Rückstellungen in EStG und UGB müssen bei beiden Varianten jährlich gerechnet werden. Bei der Fondsvariante übernimmt aber vielleicht der Versicherer, zumindest für eine Zeit, die Kosten der Rückstellungsberechnung und stellt wohl auch ein Muster einer Pensionszusage (steuerlich zwingend erforderlich), in mehr oder weniger hoher Qualität, kostenlos zur Verfügung bzw. übernimmt die Kosten für die Erstellung der Pensionszusage. Was so etwas kostet könnte finden Sie hier.

Bilanzielle Betrachtung

Grundsätzlich ist der bilanzielle Ansatz im Betriebsvermögen von Wertpapierdepot bzw. FLV recht ähnlich (Anschaffungskostenprinzip, darauf soll in diesem Beitrag aber nicht eingegangen werden). Es gibt bei Verwendung als Pensionsrückdeckung jedoch einen wesentlichen Unterschied: gemäß AFRAC 27 (das ist eine Bilanzierungsrichtlinie für Sozialkapital) kann der Aktivierungswert der FLV grundsätzlich (Aktivseite) mit der gebildeten Pensionsrückstellung (Passivseite) saldiert werden. Bei einem Wertpapierdepot ist das nicht möglich. Dies kann im Falle einer FLV zu einer Bilanzverkürzung und "besseren" Bilanzkennzahlen führen.

IM ABWICKLUNGSVERGLEICH SCHEINT MIR ALSO DIE FLV EHER EIN WENIG DIE NASE VORNE ZU HABEN

DEPOT VERSUS FLV IM BETRIEBS-VERMÖGEN: Zusammenfassung und Empfehlung.

Natürlich ersetzt all dies nicht eine echte umfassende Beratung. Als Überblick aber folgende Gegenüberstellung bei der Betrachtung von Wertpapieren als Rückdeckung für direkte Leistungszusagen über Wertpapierdepot oder fondsgebundener Lebensversicherung (FLV) im Betriebsvermögen:

| KRITERIUM | FLV | DEPOT |

| KOSTEN | mittel bis hoch | niedrig (ETF) bis mittel |

| STEUERN | 4 % Vst und KÖSt auf Erträge | KÖSt auf Erträge |

| ANKAUF WP | automatisiert | in der Regel in Eigenregie |

| BILANZSALDIERUNG | ja | nein |

| Kosten Fondswechsel | in der Regel kostenlos möglich | mittel bis sehr gering (ETF) |

| PENSIONSZUSAGENTYP | leistungsorientiert | leistungsorientiert |

empfehlung - wie sollte ich meine pensionszusage aufsetzen und finanzieren

Rein aus abwicklungstechnischen und bilanziellen Gründen ist meine Empfehlung jedoch beim überwiegenden Teil der Kunden klar die beitragsorientierte Zusage mit einer klassischen Renten(Lebens)versicherung. Die Ertragschancen sind zwar niedriger als mit Wertpapiervarianten, im Gesamtkonzept erscheint es mir, trotz höherer Kosten als zB ETF, jedoch für den Großteil der Kunden die angenehmere Variante zu sein. Darüber hinaus sehe ich eine Pensionszusage für Gesellschafter-Geschäftsführer weniger als "Veranlagungsprodukt" (Investment mache ich lieber im Privatbereich, denn da muss ich nicht bilanzieren...), sondern eher als steueroptimierte Vorsorgevariante. Lieber eine etwas kleinere Pensionszusage und eine FLV/Depot im Privatbereich.

Möchte man aber trotzdem "dynamischer" veranlagen, so würde ich pauschal empfehlen:

- das steuerliche Mindesterfordernis über eine klassische Renten(Lebens)versicherung laufen zu lassen. Das reduziert das Risiko dass man es "vergisst" (denn dann könnte es zu einer "Strafsteuer" kommen). Pauschal ist die Empfehlung MINDESTENS 35 % (besser 40 % bis 50 %) der jährlichen Beiträge über dieses Instrument zu finanzieren. In Einzelfällen ginge aber auch dieser Teil über ein Wertpapierdepot (wenn nicht professionell verwaltet rate ich jedoch eher davon ab)

- den Rest über ein Wertpapierdepot laufen zu lassen. Möchte man dies (veranlagungs)beratungsfrei machen UND die Wertpapierkäufe selbst in Auftrag geben, so wäre durchaus ein oder mehrere passive ETF im Firmendepot eine gute Wahl. Eine FLV erscheint mir sinnvoll, wenn man all dies nicht selbst machen möchte

Bei den Varianten Depot mit aktiven Fonds oder FLV können Sie natürlich mit Ihrer Bank oder Versicherung ev. günstigere Konditionen für sich selbst verhandeln.

Haben Sie Fragen? Oder haben Sie ein Offert für eine direkte Leistungszusage mit Rückdeckung erhalten und möchten die Pensionszusage bzw. die Finanzierung prüfen lassen und sich vielleicht dadurch einige tausend EUR ersparen? Dann kontaktieren Sie uns!

Grüße,

Markus Reindl, im Mai 2026

PS: Wir machen ausdrücklich keine Anlageberatung. Wenn Sie nicht selbstständig über die Art der Veranlagung entscheiden möchten, informieren Sie sich über die verschiedenen Risikoklassen/Regionsunterschiede usw. von Fonds/ETF bitte bei Anlageberatern (Bank, unabhängige Berater,...).