HINWEIS VOM 14.5.2026: Eine weitere Darstellung zu diesem Thema inkl. Berücksichtigung von ETF und weiteren Vergleichsberechnungen finden Sie hier.

Die klassischen Lebens- bzw. Rentenversicherung ist als Rückdeckung einer direkten Leistungszusage das vorherrschende Instrument. Durch diverse Änderungen (Gesetz, Richtlinien) der letzen Jahre konnte diese die klassische Wertpapierdeckung bzw. Finanzierung über Wertpapiere (zu Recht) fast vollständig verdrängen. Doch durch die laufende Senkung der Gesamtverzinsung in der "Klassischen" meinen manche Versicherungsberater bzw. -vermittler, dass diese Pensionsrückdeckungsofferte "mangels Rendite zu wenig attraktiv" für den Kunden wirken. Da bietet sich eine scheinbare Lösung aus der Produktpalette, welche höhere Prognosen in den Offerten zulässt, (wieder) an: die FONDSGEBUNDENE LEBENSVERSICHERUNG, kurz FLV.

Ob das wirklich eine so gute Lösung ist, betrachten wir im Folgenden im Überblick:

vorab aber: eine grundsätzliche lanze für die flv im privatbereich

Die FLV hat auf alle Fälle ihre Berechtigung im Sortiment und kann für Kunden mit längerem Veranlagungshorizont (und auch dem Wissen, dass es sich hier nicht um eine klassische LV, sondern eine Variante mit höheren Chancen und damit einhergehenden Risiken, handelt) eine sehr gute Alternative zu einem Wertpapierdepot sein. Der Vorzug ist der FLV wohl in erster Linie ob der steuerlichen Behandlung der Erträge zu geben. Zwar muss man 4 % Versicherungssteuer zahlen und ev. sind die Kosten der FLV im Regelfalle etwas höher, doch bleiben Kapitalerträge grundsätzlich steuerfrei (dies im Gegensatz zum Depot, wo grundsätzlich 27,5 % KESt fällig werden).

Schon mit einer einfachen Berechnung in excel lassen sich diese Vorteile nicht nur rechnerisch belegen, sondern auch wirksam visualisieren. Und dies schon bei moderaten Performanceprognosen (beispielsweise 3 % p.a.). Dass solche Vergleichsberechnungen, beispielsweise in der bAV, auch in die andere Richtung gehen können werden wir etwas weiter unten sehen...

Im PRIVATBEREICH (Betonung: Privatbereich) ist die FLV für den ein oder anderen Kunden, ev. auch in Form der fondsgebundenen Rentenversicherung, sicherlich eine adäquate Empfehlung.

flv als rückdeckung einer pensionszusage: suboptimale abwicklung und rechnerisch dem wertpapierdepot unterlegen

Vorab sei angeführt, dass dies meine Expertenmeinung zu diesem Thema darstellt. Andere Experten können andere Meinungen haben. Meiner Ansicht nach kann man auf Basis der fachlichen Faktenlage jedoch zu keinem anderen Schluss gelangen.

Im betrieblichen Bereich, konkret bei der Pensionsrückdeckung, offenbaren sich zwei große Felder, welche die FLV mE in aller Regel als Rückdeckung disqualifizieren:

- laufende Abwicklung der Zusage beim Unternehmen und beim Anbieter der Rückdeckung

- der rechnerische Vergleich mit einem Direktinvestment in Wertpapieren

abwicklung und fondsgebundene finanzierung der direkten leistungszusage: aufwändiger, riskanter und schwer planbar

Insbesondere aus bilanziellen Gründen erscheint eine beitragsorientierte Zusage (auch für den Gesellschafter-Geschäftsführer selbst) mittlerweile im Regelfalle als die zu bevorzugende Variante. Sei dies jetzt bei neuen Zusagen oder aber bei der Umstellung bestehender Zusagen. Mehr zu diesem Thema dazu finden Sie hier.

Eine (sinnvolle) beitragsorientierte Zusage ist jedoch mit einer FLV im Hintergrund optimal nicht machbar, somit bleiben wir bei der Leistungsorientierung. Leistungsorientierung wiederum bedeutet höheren Aufwand und immer wieder auftretende Finanzierungslücken (die Finanzierungslücken bestehender Pensionszusagen und Rückdeckungen sind eigentlich ein eigenes Thema für Versicherer bzw. Versicherungsmakler). Gerade das Thema (künftiger) möglicher Finanzierungslücken und Kommunikation dieser an den Kunden macht eine FLV für Versicherer bzw. Makler nicht wirklich leichter...

Weiters erscheint die Frage der jährlich durch den Versicherer zu erstellenden Bestätigung ("Deckungskaptalbestätigung") im Zusammenhang mit der Bewertung in der Bilanz als legitim: der Versicherer müsste eigentlich den aktuellen Fondswert UND die Anschaffungskosten der Fondsanteile (Anschaffungspreis und Stückzahl) bestätigen (alternativ sollte aber ein Ansatz der Prämie als Buchwert möglich sein).

Auf Details, Umständlichkeiten (ev. zwei Versicherungsverträge,...), Unkalkulierbarkeiten und die meines Erachtens somit fragliche IDD-Konformität in Hinblick auf Kundenbedarf und (Produkt-)Empfehlung möchte ich gar nicht näher eingehen. Zusammengefasst aber folgende (Haupt-)Problematiken:

- optimale beitragorientierte Formulierung der Zusage nur schwer möglich bis unmöglich

- schwer planbares Finanzierungsinstrument

- oft schwierig, wenn man eine Zusage mit einer FLV als Rückdeckung später einmal ändern will/muss

- erhöhte Risiken auch für die Anbieter (zB Kommunikation von Unterdeckungen, breitere Angriffsflächen,...)

Es gab schon in der Vergangenheit immer wieder Phasen, in welchen die FLV auch in der Pensionsrückdeckung "in" war. Wer Erfahrung in der Branche hat, kennt auch die Problemfälle und Nachwehen. Diese Dinge kann man auch nicht durch "ideale Vertragsgestaltung" auf sichere Beine stellen. Es sei jedem überlassen, ob die zweifelsohne höheren Ertragschancen (aber auch Risiken) all dies wert sind. Dem Kunden, aber insbesondere auch dem Anbieter...

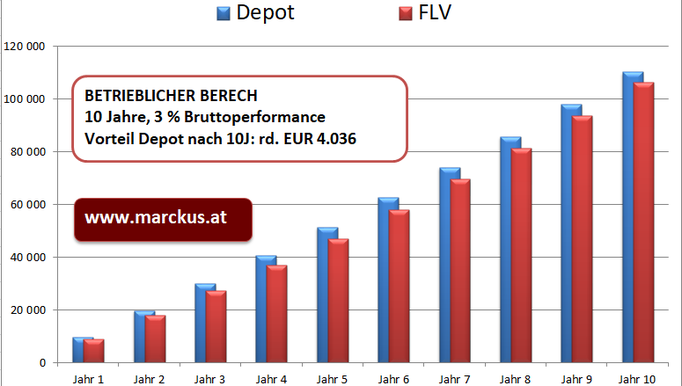

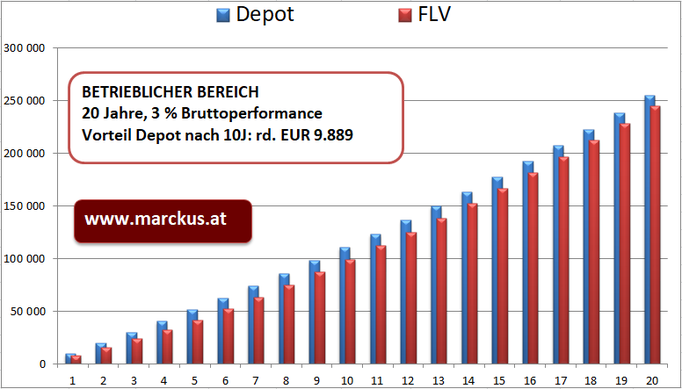

rechnerischer vergleich flv und wp-depot im betrieblichen bereich: DANN DOCH BESSER GLEICH DIREKT ÜBER DAS DEPOT DIE ZUSAGE FINANZIEREN

Doch bemühen wir einmal, wie bei der FLV im Privatbereich, den rechnerischen Vergleich einer FLV zur Direktveranlagung über das Wertpapierdepot. Steuerlich verhält es sich im betrieblichen Bereich, gehen wir von einer GmbH aus, durchaus anders als im Privatbereich. Die (möglichen) Erträge der FLV sind hier nämlich keinesfalls steuerfrei, sehr wohl jedoch ist die Versicherungssteuer in aber ebenso zu leisten.

Fällt das Alleinstellungsmerkmal der klassischen LV (oder klassischen Rentenversicherung) mit ihren garantierten Werten und ihren Vorzügen bei der Verwendung im Rahmen einer beitragsorientierten Zusage weg, so kann man seine leistungsorientierte Zusage ja wieder problemlos auch wieder über ein Wertpapierdepot finanzieren. Man kann oftmals sogar exakt den oder die gleichen Investmentfonds wie in einer FLV verwenden.

Stellen wir je eine FLV mit 10, 20 und 30 Jahren Laufzeit einer Depotveranlagung bei einer Fondsperformance von je 3 % p.a. gegenüber. Jährlich wird ein Betrag in Höhe von EUR 10.000 einbezahlt. Die Abschlusskosten der FLV betragen 5 % und sind auf 5 Jahre verteilt, der Ausgabeaufschlag (AGA) im Depot beträgt ebenso 5 %. Verwaltungs- und Depotgebühren bei FLV bzw. Depot entsprechen gängigen Produkten am Markt. Wir betrachten den jeweiligen Vermögensstand am Jahresende vor Steuern in der GmbH unter Berücksichtigung von Performance und Kosten (zum Vergrößern klicken).

Je höher die angenommene Performance und Laufzeit, desto weiter klaffen die Ergebnisse auseinander (wie im Privatbereich, nur eben schlägt das Pendel in die andere Richtung aus). Eindeutig dominanter Haupttreiber dieser Entwicklung ist die Versicherungssteuer. Vor oder nach Ertragssteuer steht am Ende auf alle Fälle ein geringerer Wert in der FLV.

Mit dem Fokus auf die FLV öffnet die Versicherungsbranche ihrem Mitbewerb aus der Fondsbranche wieder Tür und Tor. Das berechtigte Alleinstellungsmerkmal der klassischen LV als Rückdeckung fällt nicht mehr ins Gewicht. Im Gegenteil: Die Direktanlage in Investmentfonds über einen Fonds ist rechnerisch sogar besser und darüber hinaus in Hinblick auf die Kombi mit § 14-Veranlagungen einfacher und flexibler. Und um zu dieser Erkenntnis zu gelangen, bedarf es keiner umfangreichen Studien...

direkte leistungszusage: nicht das ergebnis der rückdeckung ist entscheidend

Unabhängig von den obig genannten Vorzügen einer Verwendung der "Klassischen" als Rückdeckungsvariante spielen in der Darstellung von Vorteilen einer dLZ für den Kunden ganz andere Aspekte eine Rolle. Sei dies nun für den Gesellschafter-Geschäftsführer selbst (mehr dazu finden Sie hier), oder aber als Bindungsinstrument für Arbeitnehmer (mehr dazu finden Sie hier).

Die bAV-Beratung zur direkten Leistungszusage ist eine hochwertige Dienstleistung. Die FLV, welche für den Privatkunden ein passendes Produkt sein kann, ist als Finanzierungsinstrument einer dLZ mE aber nicht geeignet. Vorsichtig könnte man vielleicht sogar attestieren, dass man sich selbst damit als (Versicherungs-)Anbieter gar schon die Saat für künftige Schwierigkeiten ausbringt.

Aber wie gesagt: Jede/r darf natürlich ihre/seine eigene Meinung und/oder Geschäftsphilosophie haben.

Beste Grüße,

Markus Reindl